〒100-6114

東京都千代田区永田町2丁目11番1号

山王パークタワー12階(お客さま受付)・14階

東京メトロ 銀座線:溜池山王駅 7番出口(地下直結)

東京メトロ 南北線:溜池山王駅 7番出口(地下直結)

東京メトロ 千代田線:国会議事堂前駅 5番出口 徒歩3分

東京メトロ 丸の内線:国会議事堂前駅 5番出口

徒歩10分(千代田線ホーム経由)

セミナー

事務所概要・アクセス

事務所概要・アクセス

事務所概要・アクセス

〒100-6114

東京都千代田区永田町2丁目11番1号

山王パークタワー12階(お客さま受付)・14階

© Ushijima & Partners All rights reserved.

1. 三者間相殺の判例

今年7月、いわゆる三者間相殺について民事再生法92条1項の「相殺」に該当しないとした判例が出された(最高裁平成28年7月8日第二小法廷判決、リーマン・ブラザーズ証券株式会社対野村信託銀行株式会社[1])。当該判例は、デリバティブ取引に関する事案についてのものだが、その判旨はデリバティブ取引以外の取引にも広く影響するものと考えられる。

2. 事案の概要

本判決の事案は、以下のとおりである。

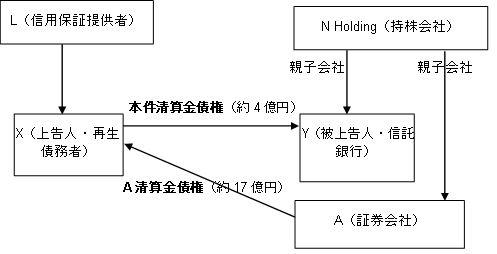

(1) 関係図

(2) 事案

① 平成19年2月1日、Xは、Yとの間で、基本契約(「本件基本契約[2]」)を締結し、通貨オプション取引及び通貨スワップ取引(「本件取引」)を行っていた。本件基本契約には次のような定めがあった。

ア 「一方の当事者の信用保証提供者が、破産決定その他救済を求める手続の開始を申し立てた場合には、当該当事者につき、期限の利益を喪失する事由(「期限の利益喪失事由」)に該当する。・・・当事者間に存在する全ての取引は、期限の利益喪失事由の発生に伴い行われる関連手続の開始又は申請の直前の時点で終了する・・・(以下、この定めにより当事者間に存在する全ての取引が終了することを「期限前終了」という)」

イ 「期限の利益喪失事由が生じ、一方の当事者(甲)について期限前終了したときは、他方の当事者(乙)は、乙及びその関係会社[3](・・・)が甲に対して有する債権と、甲が乙及びその関係会社に対して有する債権とを相殺することができる(「本件相殺条項」)。本件相殺条項は、甲が再生債務者となった場合であっても、乙が、自らの関係会社が甲に対して有する債権を自働債権とし、甲の乙に対する債権を受働債権として相殺することができる・・・。」

②平成20年9月15日、Xの信用保証提供者であるL[4]は、米国連邦倒産法第11章の適用を申請。本件取引は、①アの定めにより期限前終了。Xは、Yに対し、本件基本契約に基づき、清算金4億3150万8744円[5]等の支払を請求した(「本件清算金債権」)。

他方、Aは、Xとの間の平成13年11月26日付基本契約(本件基本契約と同様の内容)に基づき取引を行っていたが、同基本契約も平成20年9月15日に終了したので、Xに対し、清算金等約17億円の支払いを請求した(「A清算金債権」)。

③平成20年9月19日、Xは、再生手続開始決定を受けた。

④平成20年10月2日、Yは、再生債権の届出期間内である同日、Xに対し、本件相殺条項に基づき、XがYに対して有する本件清算金債権と、AがXに対して有するA清算金債権とを対当額で相殺する旨の意思表示をした(「本件相殺」)。なお、Aは、同日、Xに対し、本件相殺に同意する旨通知した。

(3) 論点

本件相殺は、民事再生法92条1項に定める「相殺」に該当するか[6]が問題となった。

(4) 原審(東京高裁平成26年1月29日判決[7])は、「相殺」に該当すると判断し、X敗訴(第1審と同じ)とした。

原審は、本件相殺条項の性質及び民事再生法92条について、以下のとおり述べる。

(性質)「本件相殺条項は、非期限の利益喪失当事者(本件ではY)に対し、期限前終了事由が発生することと、非期限の利益喪失当事者が、関係会社(本件ではA)の同意を停止条件として、関係会社を含めて債権債務の相殺を行う権限を認めた規約として合意されたものと解するのが相当であ(る)」

(民事再生法92条について)「・・・本件相殺は、対立当事者間に債権債務が存在している状況における相殺ではない」が、「再生手続開始の時点において再生債権者が再生債務者に対して債務を負担しているときと同様、相殺の合理的期待が存在すると認められ、かつ、相殺が再生債権者間の公平、平等を害しない場合には、民事再生法において制限される相殺には当たらない・・・。」、「・・・本件相殺条項の合意時において、・・・XとYは、・・・XがYに対して有する債権と関係会社であるAがXに対して有する債権とが相互に引き当てになり得ることについて、相互に十分に認識し、関係会社を含めたグループ企業同士で総体的にリスク管理をすることを企図しており」、「・・・本件相殺条項のような三者間の相殺を定めた契約は、分社化が進んだ金融機関のデリバティブ取引における慣行といえる程度に広く用いられていたと推認」され、「再生手続開始の時点において再生債権者が再生債務者に対して債務を負担している場合と同様の相殺の合理的期待が存在すると」認められる。また、本件相殺条項は「・・・危機時期に相殺を目的として濫用的に締結されたものとはいえない。また、分社化した企業グループ同士が一括決済をするような行為は、他の者においても十分想定できる事態で・・・本件相殺が再生債権者の公平、平等を害するとまではいえない。」、「・・・本件相殺は、同法93条の2第1項によって相殺が禁止される場合に当たらず、同法92条により許容される・・・ものと解するのが相当である。」

(5) 最高裁は、「相殺」に該当しないと判断し、X勝訴(破棄自判)とした。

①最高裁は、大要、以下のとおり判示した。

「民事再生法92条は、再生債権者が再生計画の定めるところによらずに相殺をすることができる場合を定めているところ、同条1項は「再生債務者に対して債務を負担する」ことを要件とし、民法505条1項本文に規定する2人が互いに債務を負担するとの相殺の要件を、再生債権者がする相殺においても採用している・・・。そして、再生債務者に対して債務を負担する者が他人の有する再生債権をもって相殺することができるものとすることは、互いに債務を負担する関係にない者の間における相殺を許すものにほかならず、民事再生法92条1項の文言に反し、再生債権者間の公平、平等な扱いという基本原則を没却するものというべきであり、相当ではない・・・。このことは、完全親会社を同じくする複数の株式会社がそれぞれ再生債務者に対して債権を有し、又は債務を負担するときには、これらの当事者間において当該債権及び債務をもって相殺することができる旨の合意があらかじめされていた場合であっても、異なるものではない。したがって、再生債務者に対して債務を負担する者が、当該債務に係る債権を受働債権とし、自らと完全親会社を同じくする他の株式会社が有する再生債権を自働債権としてする相殺は、これをすることができる旨の合意があらかじめされていた場合であっても、民事再生法92条1項によりすることができる相殺に該当しないものと解するのが相当である。」

②本判決には、以下のとおり、裁判官千葉勝美の補足意見が付されている。

(相互性について)「本件相殺条項により第三者的立場の関係会社を巻き込んだ相殺的処理は、当事者間の信頼を基礎とするものではな」く、「相互性は認めがたい・・・」、「もっとも、・・・『関係会社』が・・・Yと関係会社との間に密接な組織的関係ないし協力的な営業実態等が存在する姉妹会社であるような場合[8]、・・・相互性の要件を満たしていると解される余地がある。」

(「関係会社」について)本件では、相殺条項の「関係会社」の限定解釈では、「個々の事案ごとの判断となり、その範囲が不明確となって予測可能性を害し・・・、恣意的な、グループ単位の相殺的処理を拡大させ、リスク管理を図ることの容易な巨大な企業グループによる市場の寡占化に繋がる事態を生じさせかねず」、また「それが債権者平等原則との関係で許容される程度を超えるおそれもある」、「『関係会社』の範囲を限定して、民事再生法92条の(類推)適用の手法を採用することはできない」と述べる。

(検討)もっとも、「今後・・・デリバティブ取引が大きく進展し、企業グループを全体としてリスク管理を図ることが強く要請され・・・、本件相殺的処理のようなリスク管理の必要性・合理性を承認してもよいとする共通の認識が広く醸成されてくるような状況が生じた場合、・・・「関係会社」をより限定的に規定した契約書によって、民事再生法92条の該当性を肯定することや、立法によって、・・・債権債務の差引清算の措置を採用すること等が検討課題となろう」と述べる。

3. 本判決について

(1) 本判決は、第三者の債権による相殺(的処理、三者間相殺)が民事再生法上許容されるかを示した初の裁判例と思料される。三者間相殺の性質については、三者間の相殺契約と捉える見解、二者間の法定相殺に還元する見解があり、また、(債権譲渡)担保設定契約(第三者のためにする契約)構成、債権譲渡構成、債務引受構成、代物弁済契約構成、(債権者交替)更改契約構成を用いる見解[9]等諸説が存在する。「相殺」の定義とも関係してくるが、本判決は、直接、民事再生法92条1項の「相殺」該当性を判示している。

(2) 本判決は、三者間相殺の再生手続における有効性を否定した。本判決によりISDAマスター契約の該当箇所が再度検討されるものと思われるが、更に、その判旨はデリバティブ取引以外の取引にも影響を与えると思われる。複数当事者間の相殺(的処理)を定める規定については倒産手続における有効性に留意する必要がある。

(3) 本件のような三者間相殺が倒産手続においても有効とすることができる手立てはないであろうか。まず三者間の相殺契約と捉えられないかであるが、そのためにはその旨の当事者間の合意が存在する必要がある。しかし、このような合意を事前に行うことが可能かどうかは、デリバティブ取引を含めた各取引・当事者の事情等による。また二者間の法定相殺と捉えるとしても、その前提として債権譲渡構成等を考えることになると思うが、信用不安状態が生じていると、相殺禁止規定に該当してしまう可能性がある[10](そもそも、本件ではAの同意が再生手続開始決定後にされている。)。更に、補足意見にある「密接な組織的関係ないし協力的な営業実態等が存在する姉妹会社であるような場合」に当たらないか、なお検討の余地があるが、そもそもこの「場合」とは100%親子会社等の相当緊密な関係を要求しているように思われる。デリバティブ取引の倒産手続における一括清算については、従前その有効性について議論があったところ、金融機関等が行う特定金融取引の一括清算に関する法律及び破産法58条により、一定の要件の下、立法的な手当がなされた[11]。三者間相殺も含めたマルチネッティングの処理、決済機関の設置等については、数年前の欧州債務危機等を契機に種々検討されているようであるが、日本において立法的手当が必要になるのではないかと思われる。

以 上

[1] 金融・商事判例No.1500、4頁以下参照。

[2] 本件基本契約は、1992年版のISDAマスター契約(ISDA(国際スワップ・デリバティブ協会)が作成したデリバティブ取引の標準契約書)に依拠したものである。

[3] 「関係会社」とは、直接的又は間接的に、乙から支配(議決権の過半数を所有すること・・・)を受け、乙を支配し、又は乙と共通の支配下にある法的主体、と定義されている。

[4] Xの親会社である米国法人Lehman Brothers Holdings Inc.は、Yに対し、本件基本契約に基づき、Xの債務保証等を内容とする信用保証状を差し入れていた。

[5] 第1審では約11億円の請求だったが一部認容された。

[6] 民事再生法第92条(相殺権) 再生債権者が再生手続開始当時再生債務者に対して債務を負担する場合において、債権及び債務の双方が第94条第1項に規定する債権届出期間の満了前に相殺に適するようになったときは、再生債権者は、当該債権届出期間内に限り、再生計画の定めるところによらないで、相殺をすることができる。・・・

第93条の2(相殺の禁止) 再生債務者に対して債務を負担する者は、次に掲げる場合には、相殺をすることができない。

②~④ 支払不能(支払の停止、再生手続開始の申立て等)になった後に再生債権を取得した場合であって、その取得の当時、支払不能(・・・)であったことを知っていたとき。

[7] 金融・商事判例No.1437、42頁以下。

[8] 補足意見では、例えば、①関係会社がXとの間でYと同種のデリバティブ取引を行い、Yとの間に姉妹会社としての取引上の協力、連携関係があり、XY間の取引に関し一定情報を共有し、実質的に1つの取引関係から債権債務が生じているような実態がある、かつ契約締結時以後に関係会社名が特定される場合、②Yが本件相殺的処理を必要とする一定の状況が生じ、一定の条件の下で関係会社が当然に「同意」する義務を負うことが合意され、X等にも周知されている場合、をあげる。

[9] 第1審で、Yは、債権者交替による更改契約又は三者間の相殺契約の主張もしていたが、東京地判平成25年5月30日(金融・商事判例No.1421、16頁以下)ではいずれも否定された(原審も同じ。)。

[10] そもそも、信用不安状態を停止条件とすることが可能かどうかは問題になり得ると思われる。

[11] 民法債権法改正時において、一人計算といった提案がされている(「民法(債権関係)の改正に関する中間的な論点整理」第21 新たな債権消滅原因に関する法的概念(決済手法の高度化・複雑化への民法上の対応)参照)。