〒100-6114

東京都千代田区永田町2丁目11番1号

山王パークタワー12階(お客さま受付)・14階

東京メトロ 銀座線:溜池山王駅 7番出口(地下直結)

東京メトロ 南北線:溜池山王駅 7番出口(地下直結)

東京メトロ 千代田線:国会議事堂前駅 5番出口 徒歩3分

東京メトロ 丸の内線:国会議事堂前駅 5番出口

徒歩10分(千代田線ホーム経由)

セミナー

事務所概要・アクセス

事務所概要・アクセス

事務所概要・アクセス

〒100-6114

東京都千代田区永田町2丁目11番1号

山王パークタワー12階(お客さま受付)・14階

© Ushijima & Partners All rights reserved.

1. はじめに

前回は、近時、事業承継の方法として注目されている民事信託を用いた対策について述べました。今回は、近年の改正により、利用者数が急増(注1参照)している非上場株式等についての贈与税又は相続税の納税猶予及び免除制度(以下、「事業承継税制」といいます。)について説明します。

注1)平成27年(納税猶予及び免除の要件を大幅に緩和した平成25年改正が施行された年です。)の認定件数は456件(推計)ですが、これは平成26年の認定件数198件の約2.3倍であり、平成21年から平成26年の年平均件数173件の約2.6倍です[1]。

2. 単に遺産分割を行う場合の問題点

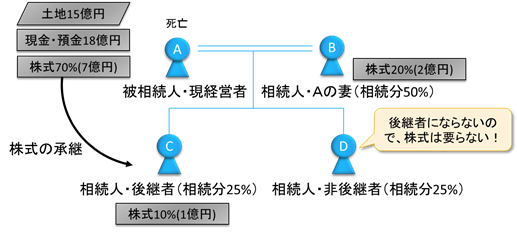

設例:中小会社のオーナー社長である被相続人Aが死亡し、法定相続人B、C及びDが相続する場合

| 人物 | 法定相続分 | (相続前)保有株式割合 |

| A(被相続人、現経営者) | 70% | |

| B(Aの配偶者) | 50% | 20% |

| C(Aの子。後継者となる予定) | 25% | 10% |

| D(Aの子。会社には携わらない予定) | 25% | 0% |

※Aの財産は、非上場会社の株式70%(時価は、合計7億円)と、現金・預金18億円、土地15億円[2]のみとします(合計40億円)。

上記設例においては、Cが当該会社の後継者となることから、遺産分割協議においては、Aの保有していた株式の全てをCに相続させることが考えられます。

しかし、法定相続分に従って遺産分割する場合(例えば、Bが土地15億円と現金・預金5億円、Cが株式7億円分と現金・預金3億円、Dが現金・預金10億円を相続する場合)には、Cには、約4億9000万円もの相続税額が発生します。

この場合、Cが相続する財産の多く(7億円分)は、換金困難な非上場株式であるため、相続前からC自身が有していた財産(貯金等)に余裕がない限り、Cは相続税を支払うことができません。すなわち、Cに株式を集中させることはできません。

もっとも、以下に述べる事業承継税制を用いることにより、最大でおよそ2億2000万円の相続税猶予を受けることができ、納税額はおよそ2億7000万円で済むことになります。

したがって、Cは、Aより相続した現金・預金3億円を用いることにより、C自身の固有の財産が全くなかったとしても相続税を支払うことができます。すなわち、上記のような遺産分割を行って後継者Cに株式を集中させることができます。

3. 事業承継税制について

(1) 概要

事業承継税制とは、円滑な事業承継を支援するために,中小企業の後継者が、現経営者から非上場会社の株式等(注2参照)を承継する際に発生する相続税・贈与税を軽減(相続:80%分、贈与:100%分)する制度です。

なお、今回は相続に関する事項に限定して説明し、贈与税に関する納税猶予・免除[3]の説明は割愛させて頂きます。

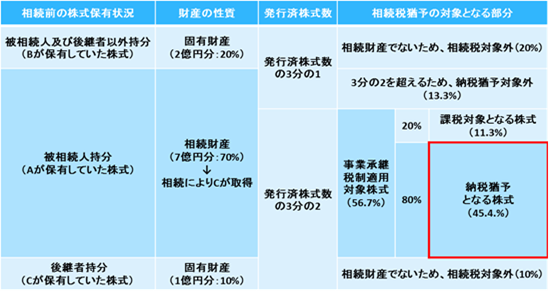

注2)なお、本制度の対象となる株式は、相続開始前から保有していた議決権株式等を含めてその会社の発行済議決権株式等の総数等の3分の2に達するまでの部分に限定されます(租税特別措置法(以下「法」という。)70条の7の2第1項、租税特別措置法施行令(以下「施行令」という。)40条の8の2第4項)。

注3)上記の表は納税猶予額の目安を示すものあり、正確な納税猶予額を示すものではありません。

(2) 事業承継税制の申告手続

事業承継税制の適用により、相続税額の猶予・免税を受けるために必要な申告の手続は、以下のとおりです。

| 時系列 | 留意点 |

| ① 相続開始(被相続人の死亡) | |

| ② 都道府県知事の認定[4] | ●相続開始後8ヶ月目までに申請

→事業承継税制の適用を受けるための要件(会社、後継者、先代経営者等の要件)の判定(後記(3)参照) ● 審査後、認定書が交付される |

| ③ 税務署へ納税

(相続税)申告 |

● 相続開始があったことを知った日の翌日から10ヶ月以内に、認定書の写しとともに、相続税の申告書等を提出。

● 納税猶予税額及び利子税の額に見合う担保を提供 |

| ④ 納税猶予開始 | |

| ⑤ 申告期限後5年間 | ● 都道府県知事へ「年次報告書」を提出(年1回)。

→認定時の要件を引き続き維持していることなどを報告 ● 税務署へ「継続届出書」を提出(年1回)。 →引き続き納税猶予の特例を受けたい旨等を届出 |

| ⑥ 5年経過以降 | ● 税務署へ「継続届出書」を提出(3年に1回) |

| ⑦ 免除事由の発生(e.g. 後継者の死亡、後継者が猶予継続贈与を行った場合など) | ●「免除届出書」・「免除申請書」の提出

※ 免除事由の詳細については、後記(3)ウ参照 |

(3) 事業承継税制の要件

ア 猶予を受けるための主な要件

事業承継税制の適用を受けるためには、対象となる会社、先代経営者及び後継者につき、主に、以下に述べる要件を満たしていることが必要となります(法70条の7の2,施行令40条の8の2参照)。

【対象となる会社の主な要件】(法70条の7の2第2項)

| 要件 | |

| ① | 中小企業であること(注4参照) |

| ② | 上場会社,風俗営業会社(風営法2条5項に規定する性風俗関連特殊営業に該当する事業を営む会社に限る。)でないこと |

| ③ | 従業員が1人以上であること |

| ④ | 資産管理会社[5]に該当しないこと |

注4)「中小企業者」に該当するには、次のいずれかに該当する必要があります[6]。

| 業種 | 資本金の額又は出資の総額 | 又は | 常時使用する従業員 | |

| ① | 製造業・建設業・運輸業 | 3億円以下 | 300人以下 | |

| ② | 卸売業 | 1億円以下 | 100人以下 | |

| ③ | サービス業

(次の表の②③を除く) |

5000万円以下 | 100人以下 | |

| ④ | 小売業 | 5000万円以下 | 50人以下 | |

| ⑤ | 政令で定める業種

(次の表ご参照) |

政令で定める金額以下

(次の表参照) |

政令で定める数以下

(次の表参照) |

|

| ⑥ | 上記以外の業種 | 3億円以下 | 300人以下 |

| 政令[7]で定める業種 | 資本金の額又は出資の総額 | 又は | 従業員 | |

| ① | ゴム製品製造業(自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く) | 3億円以下 | 900人以下 | |

| ② | ソフトウェア業又は情報処理サービス業 | 3億円以下 | 300人以下 | |

| ③ | 旅館業 | 5000万円以下 | 200人以下 |

【先代経営者の主な要件】(法70条の7の2第1項,施行令40条の8の2第1項1,2号)

| 要件 | |

| ① | (相続開始の直前又それ以前に)会社の代表者であったこと |

| ② | 相続開始の直前(当該個人が当該相続の開始の直前において当該認定承継会社の代表権を有しない場合には、当該個人が当該代表権を有していた期間内のいずれかのとき及び当該相続の開始時点)において、被相続人とその親族などで総議決権数の過半数を保有し、かつ,これらの者(後継者となる相続人を除く)の中で筆頭株主であったこと |

【後継者の主な要件】(法70条の7の2第2項3号)

| 要件 | |

| ① | 先代経営者から相続又は遺贈により,非上場株式等を取得した「個人」であること[8] |

| ② | 相続開始時において、後継者とその親族などで総議決権数の過半数を保有し、かつ,これらの者の中で筆頭株主であること |

| ③ | 相続開始の直前において役員であったこと |

| ④ | 相続開始から5ヶ月を経過する日(認定申請基準日)に代表者であること |

その他、相続税の猶予を受けようとする者は、納税が猶予される相続税額及び利子税の額に見合う担保を税務署に提供することなどが必要になります[9]。

イ 猶予を継続するための主な要件

また、納税猶予が認められたとしても、納税猶予を継続するためには、原則として、以下の要件を申告期限後5年(以下、「経営承継期間」といいます。)が経過するまで満たしていなければなりません(ただし、②は5年間の平均で判断いたします)。

そして、当該期間の間に要件を満たすことができなかった場合には,猶予されていた相続税の全額及び利子税を納付しなければなりません[10]。

| 要件 | 要件を欠いた場合 | |

| ① | 後継者が会社の代表者であること | 全額納付及び利子税の納付 |

| ② | 雇用の8割以上を5年間平均で維持すること | |

| ③ | 後継者が筆頭株主であること | |

| ④ | 上場会社、風俗営業会社に該当しないこと | |

| ⑤ | 猶予対象株式を継続保有していること | |

| ⑥ | 資産管理会社に該当しないこと |

さらに,申告期限後5年(経営承継期間)経過後においても,以下①、②の要件については、継続して満たす必要があり、これらの要件を欠いた場合にも猶予されていた相続税を全額納付又は一部納付する必要があります[11]。

| 要件 | 要件を欠いた場合 | |

| ① | 猶予対象株式を継続保有していること | 譲渡等した部分に対応する相続税と利子税を併せて納付 |

| ② | 資産管理会社に該当しないこと | 全額納付及び利子税の納付 |

ウ 免除が認められるための要件

上記のように、相続税が継続しての猶予されるためには様々な要件を満たす必要がありますが、猶予されている相続税は、下記のような一定の条件を満たす場合には,納税猶予税額が確定的に免除されることになります(法70条の7の2第16項,17項等)。

【免除が認められる主なケース】

| 申告期限経過5年後に一定の要件を満たした場合に免除が認められるもの | ①会社が破産手続開始の決定又は特別清算開始の命令等を受けた場合

②後継者が「猶予継続贈与[12]」を行った場合 |

| 申告期限から5年経過していなくても免除が認められる場合 | ③後継者(相続人)が死亡した場合【贈与の場合】

④現経営者(贈与者)又は後継者(受贈者)が死亡した場合【贈与税の場合】 ⑤やむを得ない理由により、後継者が代表権を有しなくなった日以後に,後継者が「猶予継続贈与」を行った場合 |

4. 事業承継税制を用いるべき方

設例のように、高額の非上場株式を相続(又は遺贈)により取得する者が、事業承継税制を利用した場合には、多額の相続税の節税が可能になります。

もちろん、継続して要件を満たさなければ、事後的に高額の相続税及びその利子税を支払うことになるというリスクもありますが、納税猶予を継続・維持するための要件はある程度コントロールすることが可能です。

したがって、相続により取得する株式価格が高額であり、事業承継税制の適用により多額の相続税が猶予又は免除されるケースであれば、事業承継税制は、非常に魅力的な制度であるといえるでしょう。

ただし、既述のように、事業承継税制により、相続した株式から生じる相続税の全てが猶予・免除されるわけではなく、その一部については必ず相続税がかかります。

そのため、事業承継税制を利用することができる方は、納税猶予の対象とならない相続株式から発生する相続税を、相続開始後10ヶ月以内に支払うことができる者に限定されます。

以 上

[1] 経済産業省「平成29年度税制改正に関する経済産業省要望【概要】」(平成28年8月)35頁参照

[2] 小規模宅地等についての相続税の課税価格の計算の特例(租税特別措置法69条の4)の適用はないものとします。

[3] 非上場株式等についての贈与税の納税猶予及び免除制度とは、先代経営者が保有する非上場株式等(なお、上記のとおり対象には制限がございます。)を後継者へ贈与した場合において発生する贈与税について、全額猶予し、後継者が死亡した場合や次の後継者に対して事業承継税制を利用して贈与した場合などに、猶予されていた贈与税を免除する制度のことです。ただし、先代経営者が死亡し、後継者が相続する場合には、後継者に贈与された株式は経営者が未だに保有しているものとみなして、相続税を計算します。もっとも、この場合にかかる相続税についても、事業承継税制を利用することにより、納税の猶予及び免除が可能です。

[4] 平成29年4月1日から、これまで経済産業大臣が行っていた認定は、中小企業者の主たる事務所の所在地を管轄する都道府県知事が行うこととなりました。

[5] 資産管理会社とは、①総資産に占める非事業用資産の割合が70%以上の会社(資産保有型会社)、及び、②総収入金額に占める非事業用資産の運用収入の割合が75%以上の会社(資産運用型会社)をいいます。ただし、常時使用する従業員(後継者自身と後継者と生計を一にする親族を除く)が5名以上いるなど、事業実態があるものとして一定の要件を満たす場合には資産管理会社には該当しません。

[6] 法70条の7の2第2項1号、中小企業における経営の承継の円滑化に関する法律2条1~5号

[7] 中小企業における経営の承継の円滑化に関する法律施行令

[8] なお,2人以上の者が後継者に該当する場合であっても,事業承継税制の対象となる後継者は,1つの会社につき1人だけです(法70条の7の2第2項3号)。

[9] ただし、特例の適用を受ける非上場株式等の全てを担保として提供した場合には、納税が猶予される相続税額及びその利子税の額に見合う担保の提供があったものとみなされます。

[10] 納税が猶予されていた税額と利子税は、上記納付する場合となった日から2ヶ月を経過する日(納税猶予期限)までに納付する必要があります。なお、利子税の額は、相続税・贈与税の申告期限の翌日から納税猶予期限までの日数に応じた額となります。ただし、5年経過後に納付することとなった場合には、当該5年間の利子税は免除されます。

[11] 経営承継期間中に、要件を満たさなくなった場合と同様に、納税が猶予されていた税額と利子税は、上記納付する場合となった日から2ヶ月を経過する日(納税猶予期限)までに納付する必要があります。

[12] 「猶予継続贈与」とは、納税猶予を受けている後継者(2代目経営者)が、株式を次の後継者(3代目経営者)に贈与し、その後継者(3代目経営者)が納税猶予を受ける場合における贈与をいいます。