〒100-6114

東京都千代田区永田町2丁目11番1号

山王パークタワー12階(お客さま受付)・14階

東京メトロ 銀座線:溜池山王駅 7番出口(地下直結)

東京メトロ 南北線:溜池山王駅 7番出口(地下直結)

東京メトロ 千代田線:国会議事堂前駅 5番出口 徒歩3分

東京メトロ 丸の内線:国会議事堂前駅 5番出口

徒歩10分(千代田線ホーム経由)

セミナー

事務所概要・アクセス

事務所概要・アクセス

事務所概要・アクセス

〒100-6114

東京都千代田区永田町2丁目11番1号

山王パークタワー12階(お客さま受付)・14階

© Ushijima & Partners All rights reserved.

1. はじめに

2. 「規制・制裁・責任の一体的改革」の必要性(第1章)

(1) Society5.0とアジャイル・ガバナンス

(2) アジャイル・ガバナンスの実効性確保と「規制・制裁・責任の一体的改革」

3. アジャイル・ガバナンスと法の支配(第2章)

4. 既存の規制・制裁・責任制度を評価・見直す際の視点(第3章)

5. 「規制・制裁・責任の一体的改革」の目指すべき方向性(第4章)

(1) 応答責任を中心とした「責任」の再構築

(2) 厳格責任ルールとその限界

(3) DPA(訴追延期合意)と応答責任

(4) 製品・システムの認証方式の見直し

(5) データガバナンスシステム構築の必要性

6. 「規制・制裁・責任の一体的改革」を実現するために責任実践を通じたアジャイル・ガバナンスの促進とガバナンスシステムのアップデート(第5章)

7. おわりに

(1) 2019年8月から2023年2月にかけて、経済産業省において、Society5.0における新たなガバナンスモデル検討会が開催され、「アジャイル・ガバナンス」に関連する報告書が3通公表されました(※1)。また、2023年4月に開催されたG7群馬高崎デジタル・技術大臣会合において、アジャイル・ガバナンスの重要性や、アジャイル・ガバナンスの5原則(法の支配、適正手続、民主主義、人権尊重、イノベーションの機会の活用)が合意されています。

この流れを踏まえ、近時、「アジャイル・ガバナンスの社会実装に向けた『規制・制裁・責任の一体的改革』」という報告書案(以下「本報告書案」といいます。)がパブリックコメントに付されました。

(2) 本報告書案は「アジャイル・ガバナンス」という比較的新しいガバナンスモデルに関するものであり、生成AIや自動運転など、最先端の技術を用いてビジネスを行う企業や、今後そのようなビジネスを行う可能性がある企業にとって、今後重要な意味を持つものとなりえます。

また、中長期的には、民事・刑事・行政の各手続及びガバナンスシステムの在り方に対して影響を与えることが予想されるため、法務関係者としては、その動向をキャッチアップしていくことが重要です。 そこで本稿では、本報告書案のポイントを解説します。

本報告書案は、まず、Society5.0におけるあるべきガバナンスの姿はアジャイル・ガバナンスであるとします。

Society5.0とは、「サイバー空間とフィジカル空間を高度に融合させたシステムにより、経済発展と社会的課題の解決を両立する人間中心の社会」と定義されています(※2)。

また、「サイバー空間とフィジカル空間を高度に融合させたシステム」(以下「CPS」といいます。)の特徴としては、以下が挙げられております(※3)。

① より大規模・広範囲・多種類のデータ収集

② データ分析

③ フィジカル空間への作用

④ 様々な機能を持つシステムの接続

⑤ 地理的制約や業種の壁を越える拡張性

⑥ 常に変化可能なシステム

このようなSoeciety5.0における複雑で流動的な状況においては、技術自体の変化に従来型の法規制や市場メカニズムによるガバナンスやリスクマネジメントが追いつけないことで機能不全を起こすなど、従来型のガバナンスシステム等を見直す必要が生じます。かかる問題に対応するためのガバナンスの手段がアジャイル・ガバナンスであるというわけです。

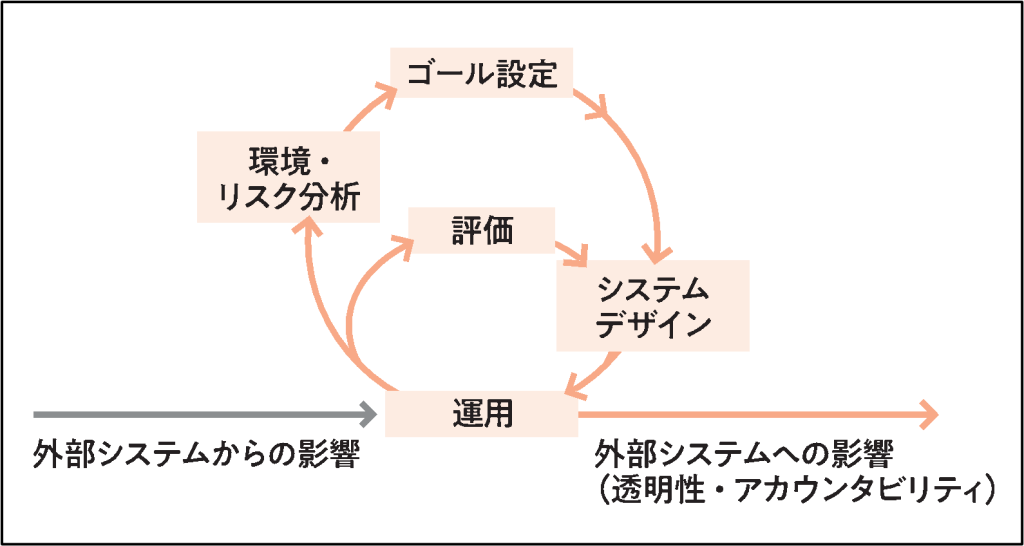

アジャイル・ガバナンスは、①主体:マルチステークホルダー、②手順:アジャイル、③構造:マルチレイヤ―を要素とするガバナンスモデルです。すなわち、様々な社会システムにおいて、「環境・リスク分析」「ゴール設定」「システムデザイン」「運用」「評価」「改善」の以下の図のようなサイクルを、マルチステークホルダーで継続的かつ高速に回転させていくというガバナンスモデルです。

政府がビジネスモデルを業界ごとに区切り、一律の詳細な行為義務を課し、監督をした上で、行為義務に違反した者には制裁を科すという従前の伝統的なガバナンスモデルに固執していては、Society5.0の実現を阻害してしまうという問題意識から、アジャイル・ガバナンスが必要であるとされています。

本報告書案は、アジャイル・ガバナンスの促進を、伝統的なガバナンスモデルを前提に発展してきた既存の法制度の下で行うことは難しいとし、必要に応じて既存の法制度を変革することを提案しています。

既存の法制度の下でアジャイル・ガバナンスを促進することが難しいことの理由としては、Society5.0のもとでの複雑で流動的なシステム(CPS)の中で、必ずしも望ましい判断や行為が事前に明確でないことが挙げられています。

そのうえで、リスク管理とイノベーションの両立を図るため、アジャイル・ガバナンスを促進することが適切であり、アジャイル・ガバナンスの実践に適合的なインセンティブを与える法制度が必要であるとされます。

具体的には、①ガバナンス主体が自ら主体的かつ誠実にアジャイル・ガバナンスのサイクルを実施したか否かを正面から考慮し、②真摯な情報開示を行ったうえで、他のステークホルダーと相互に協調した方が有利に働くような、③実効的な責任・制裁制度が必要とされています。また、このような責任・制裁制度が、④アジャイルな規制のあり方と相乗作用を起こすことも、アジャイル・ガバナンスの社会実装に有益とされています。

本報告書案は、アジャイル・ガバナンスと法の支配との関係についても言及しています。すなわち、アジャイル・ガバナンスの実現は、法の支配をないがしろにするものではなく、むしろ、「理」に基づいた法による一貫した統治を実現するという意味での法の支配の理念は、ガバナンスシステムの基本原理であるとします。

「理」に基づいた法は、特定の権力者による人の支配や実力による力の支配と対置されており、従来の法律・政令・規則等のハードローだけでなく、標準・ガイドライン・申し合わせといったソフトローやアルゴリズムや各種コード等にまで拡張され、本報告書案では<法>と表現されています。

<法>とアジャイル・ガバナンスの関係では、適正手続原則(憲法31条)との関係が特に重要とされ、アジャイル・ガバナンスは、①イノベーションのもたらしうる便益と費用とを、外部環境及びその変化に基づいて分析し、②技術的影響力の統制によって達成しようとする目的を明確化し、③目的達成のために必要なシステムをデザインし、④実際にシステムを運用し、⑤運用から得られるフィードバックに基づいて、システムの妥当性と外的環境とを再評価し、⑥目的の変更も視野に入れつつシステムを再設計するという、技術的影響力に対する動態的な統治を、必要に応じて関係するステークホルダーと共に実践し、CPSの挙動を統制する各種の<法>を迅速かつ適切にアップデートし続けることで、人々の幸福追求権を保障するという統治の目標を達成しようとするものであるとされています。

もっとも、技術的影響力を統制する適正な<法>とは何か、あるいは、それを発見・創造するための適正な手続きとは何か、については、予め「正解」の存在するものではなく、むしろ既存のガバナンスシステムを前提としつつ、アジャイル・ガバナンスの実践を通じて発見・創造されていく性質のものであるとされており、このような<法>に関するアジャイル・ガバナンスの過程で必要とされる議論の密度・粒度やステークホルダーとの協働の程度は、<法>によって統制されるCPSの挙動の影響範囲に応じて適切に定められるべきとされています。

アジャイル・ガバナンスの実践の前提となるステークホルダー間のコミュニケーションの機会の確保については、例えば、以下のような形でその重要性に言及されています(※5)。

・ 「コーポレートガバナンス・コード」が企業の透明性と株主との対話の重要性、その他ステークホルダーとの対話の重要性を指摘しています。

・ 「DX時代における企業のプライバシーガバナンスガイドブック」が消費者やその他のステークホルダーとのプライバシーコミュニケーションの質の向上の重要性に言及しています。

本報告書案はアジャイル・ガバナンスの実践に向けた効果的なインセンティブ設計の観点から、以下の2つの視点を提示しています。

| 視点 | 具体的内容 | |

| ① | 望ましい行為の促進 | 企業等のガバナンス主体が自主的な改善に取り組んだことにより、何らかの経済的・社会的利益を付与したり、少なくとも制裁等の発動において有利となる仕組みであること。 |

| ② | 望ましくない行動の回避 | 制度上、レピュテーションリスクに過度に依存せず、不適切な行為を回避させるに足りる程度の制裁等を課すことができること。 運用上、適時・適切な法執行が行え、そのための人的リソースが確保されていること。 司法における当事者の公平な討議の場があり、司法へのアクセスが十分に確保されていること。 民事・刑事・行政の各手続が一体的・整合的に運用されていること。 |

本報告書案は、「責任」概念を以下のように整理した上で、従来の法制度のように有責責任と負担責任を結びつけるよりも、むしろ、有責責任と応答責任を結びつけること、すなわち、有責責任の成立や制裁の付加は、応答責任実践の不履行に対してなされるべきとすることを提案しています。

なぜなら、Society5.0におけるCPSでは、社会システムの動態性や複雑性が増加し、かつ、人々の行為や複雑な機器が相互作用しながら社会システムの機能が実現されるため、一人一人が十分に注意深く振る舞ったとしてもなお、望ましくない事象に関与する可能性を否定できず、将来の予測が非常に困難であり、人々の行動を萎縮させてしまう可能性があるためです。

| 責任 | 具体的内容 | |

| ① | 「関与責任」 | ある出来事又は行為に関与したという意味で問われる責任で、「生成責任」と「有責責任」とに分けられる。 「生成責任」:ある出来事又は行為の原因となったという意味での責任 「有責責任」:一応の非難可能性があるという意味での責任 |

| ② | 「負担責任」 | 責任を負担として捉え、負担の「分配・帰属」と責任概念の理解を関係させるという意味での責任。 金銭的な賠償を伴う民事損害賠償責任が典型。 |

| ③ | 「応答責任」 | 問責とそれに対する応答という関係性を責任概念の理解と関係させるという意味での責任。行為に「理」を与えようとする実践と深く関わる責任類型である。 例えば、欠陥品を製造した製造業者が購入者から説明を求められた際に説明をするか否かといった場面に関係する。 |

上記のように応答責任に重点を置いた上で、本報告書案は負担責任についても、厳格責任ルールを適用すべきとしています。

ここでの「厳格責任」とは、自らが開発・供給したCPSが単独で、あるいは他のCPSと相互作用して他者に生じた損害について、その理由の如何を問わず、開発・供給主体は補償しなければならないとするルールのことです。「厳格責任」の考え方の特徴としては、①被害の補償が非難可能性から切り離されていること、②従前の「過失責任」で問題となる結果回避義務の判断が不要なため、裁判所が高度に専門的・技術的な判断をせずに最適なレベルのリスクマネジメントを誘引できることが挙げられています。

しかし、「厳格責任」の問題点として、CPSの開発・供給主体のリスク選好や資力によっては、うまく機能しないという弊害があり、この弊害に対処するために、保険制度の導入が示唆されています。また、以下のように、そもそも「厳格責任」を妥当させるべきではない場面(unknown unknownの場合)があることも言及されています。

| リスクの存在についての認識 | |||

| 有 | 無 | ||

| 対処法の確立 | 有 | ①known knownの場合 「厳格責任」ルールの適用場面 通常の保険によって対処可能 | ― |

| 無 | ②known unknownの場合 「厳格責任」ルールの適用場面 被保険者から保険者へ正確な情報が継続的に提供されたうえでの保険によって対処可能 | ③unknown unknownの場合 「厳格責任」ルールが適用されず、免責される場面 保険では対処できず、集団的保証システムを構築する必要がある | |

「厳格責任」により最適なリスクマネジメントへの誘因が可能なのは、A.企業に賠償責任を履行する資力があり、かつ、B.企業がそのリスクについて金銭的に評価して、価格等に転嫁できる場合だけであるため、リスク自体の認識がなく、リスクの金銭的評価ができない上記③の場合には「厳格責任」は妥当せず、免責されるべきとされています。しかし、この場合にCPSの開発・供給主体があえてリスクを認識しないように行動することを防ぐため、③の場合による免責を主張するためには、リスクの探索・特定活動を適切に行っていたにもかかわらず認識できなかったリスクであることを主張立証する必要があるとされています。具体的な基準としては、具体的には、第三者認証機関における認証基準や、標準化団体が策定した標準が挙げられています。

なお、「厳格責任」ルールが適用されず、免責される場面においては、民事厳格責任ルールとは別の形で被害者補償を確実に行う必要があり、かつ、大数の法則が上手く機能せず、リスクプーリングによるリスク分散効果が十分に発揮されないおそれがあることから、保険制度ではなく、集団的補償システムを導入・整備することが考えられるとされています。

従来の民事過失責任と免責条件付き厳格責任の相違点については、次のように説明されています。

まず、民事過失責任における結果回避義務の内容について、①リスクの探索・特定活動、②特定されたリスクが生じさせ得る悪影響(事故・損害)の予測、③悪影響の回避・軽減措置に細分化しています。

そして、従来の民事過失責任においては、それら全てを国家機関である裁判所が設定する一方、免責条件付き厳格責任においては、②③は企業の責任の成否との関係では何ら影響がなく、企業自身がその経営判断として自立的に判断し、実施することになるとしています。

すなわち、従来の民事過失責任においては、①から③のいずれかについて、裁判所が設定した水準を満たさないと裁判所が認定した場合に民事損害賠償責任を負うことになりますが、免責条件付き厳格責任においては、第三者認証機関等が設定した最適な水準での①リスクの探索・特定活動がされたにもかかわらず特定されなかったリスクが現実化して結果が生じた場合に、企業が免責されることになるとしています。

本報告書案は、上記(1)で言及した応答責任を有責責任と結びつける文脈の具体例として、DPA(訴追延期合意)を挙げています。

DPAとは、企業が犯罪事実を認め、捜査に協力し、また再発防止策と被害回復措置等をとること、制裁金を支払うこと等を条件に、訴追機関が企業の訴追を延期することを企業と合意するという手続です。DPAの手続においては、生じてしまった事象に関与した企業に落ち度があったことへの非難というよりも、その事象において発現したリスクに対して企業が真摯に向き合い、その原因を分析し、当該事象からの学びを通じて自らを変化させていくことによって応答することを促すために、刑事制裁が利用されているということができるとされ、応答責任と有責責任が結びついているといえます。

なお、DPAが有効に機能する前提となる要素の一部として、広範かつ容易に成立する刑事実体法、企業の防御活動を難しくする刑事手続法、天文学的な制裁金の賦課を可能とする量刑制度といった要素が挙げられており、企業に対する刑事責任の成立が認められやすくなっていく可能性も否定できないものと思われます。

本報告書案は、上記(1)や(2)で言及した「応答責任」や「厳格責任」を踏まえ、標準及び認証制度の整備が必要であるとしています。

なぜなら、企業がアジャイル・ガバナンスをどのように実践すればよいかわからなければ、適切なガバナンスを期待できず、また、自社が適切にアジャイル・ガバナンスを実施しているつもりであっても、そのことについて適切な評価を受けられなければ、問題発生時に重い厳格責任に晒されるリスクを負うことになるためです。さらに、アジャイル・ガバナンスを実施できる能力があるか否かは、CPSのリスクを管理する上で非常に重要であるだけではなく、事故が起きた場合に「負担責任」を分担することになりうる他のCPSの開発・供給主体にとっても重要な関心事となるためです。

この点、すでに、ITセキュリティの認証やプログラム医療機器の認証、自動運転車の型式指定など、CPSに関する認証の仕組みが導入されているものの、さらに進んだ議論として、応答責任を果たす能力があることを示すことに向けられた認証の仕組みとして、ガバナンスのプロセスや、組織自体に対する認証を行う制度をもあわせて検討すべきとされています。

本報告書案は、「規制・制裁・責任の一体的改革」を進めていく上で、データの流通に関する共通基盤を整備することは、必要不可欠であるとしています。データ流通に関する共通基盤とは、各主体において有用と考える法整備や個別のデータベースの整備を行うことも含まれますが、それだけに限られないとされています。

データの連携に当たっては、各主体の間でのデータ共有を行うことに向けた、データ連携によって実現されるべき社会的・政策的目的の設定と、各主体のデータ連携を踏まえた業務転換と役割分担の再確認を踏まえて、必要な範囲でのデータの標準化、データの移転・分析に関するシステム及び制度面での合意形成も重要となるとしています。

信頼できるデータ流通のための法的・技術的基盤を整備すると共に、データガバナンスに関する、技術・システムの状況や社会環境の変化に応じて見直しを合理的に実施できるような包括的な法制度を整備していくことも、アジャイル・ガバナンスを社会実装していく上で重要な課題であるとされています。

本報告書案は、アジャイル・ガバナンスにより技術的影響力を統制するための重要なポイントとして、以下の2点を挙げています。

第1に、新たな製品やサービスを開発・供給しようという主体自身の手によって、必要に応じて他のステークホルダーとも協調しながら、イノベーションが生み出す便益と費用とを把握・分析し、人々の幸福追求の実現という観点から最もバランスの取れた解決法を導き出し、その解決法の実践から得られたフィードバックに基づいて、絶えず自身の分析や解決法に修正を加えていくことです。

第2に、失敗から学ぶ際に、関係するステークホルダー間での集団的学習と新たな知識創造を促進するため、必要な情報をステークホルダー間で確実に共有できるようにすることです。

さらに、上記のフィードバックの際には、自動データ収集能力の向上と収集したデータを活用するAI技術の進歩も踏まえ、自動的な手法の活用が望ましいとされています。

本稿では、本報告書案のポイントをかいつまんで解説しましたが、本報告書案で示されたアジャイル・ガバナンスを踏まえた「規制・制裁・責任の一体的改革」の内容はすぐに全面的に実行に移されるわけではないものと考えられます。もっとも、特定の先端的な分野で試験的に導入されることは考えられるところであり、特に最先端の技術を用いてビジネスを行う企業にとっては関心を配るべきであり、また、中長期的には、規制の在り方に対して影響を与えることが予想されるため、法務関係者としては、今後も着目しておく必要があります。

(※1)経済産業省「Society5.0における新たなガバナンスモデル検討会」

(※2)内閣府「Society 5.0」

(※3)Society5.0における新たなガバナンスモデル検討会「検討会報告書(Ver.2)」16頁

(※4)Society5.0における新たなガバナンスモデル検討会「検討会報告書(Ver.3)」17頁図4

(※5)※4 38頁

本ニューズレターは、掲載時点までに入手した情報に基づいて執筆したものであり、また具体的な案件についての法的助言を行うものではないことにご留意ください。また、本ニューズレター中意見にわたる部分は、執筆担当者ら個人の見解を示すにとどまり、当事務所の見解ではありません。

以 上