〒100-6114

東京都千代田区永田町2丁目11番1号

山王パークタワー12階(お客さま受付)・14階

東京メトロ 銀座線:溜池山王駅 7番出口(地下直結)

東京メトロ 南北線:溜池山王駅 7番出口(地下直結)

東京メトロ 千代田線:国会議事堂前駅 5番出口 徒歩3分

東京メトロ 丸の内線:国会議事堂前駅 5番出口

徒歩10分(千代田線ホーム経由)

セミナー

事務所概要・アクセス

事務所概要・アクセス

事務所概要・アクセス

〒100-6114

東京都千代田区永田町2丁目11番1号

山王パークタワー12階(お客さま受付)・14階

© Ushijima & Partners All rights reserved.

<目次>

1. はじめに

2. ステーブルコインの定義

(1) ステーブルコインとは

(2) 電子決済手段とは

3. ステーブルコインに対する規制の概要

(1) 発行者に関する規制

(2) 仲介者に関する規制

4. おわりに

2023年6月1日、令和4年改正資金決済法等が施行され、いわゆるステーブルコインの取引について規制が設けられました。これまでも、ステーブルコインは、その種類によって為替取引、資金決済法上の暗号資産又は金融商品取引法上の有価証券等に位置づけられると解されており、これらの法律に従って発行すること自体は可能でしたが、今回の法改正により、一部のステーブルコインについてこれを取り扱う業者が規制されることとなりました。これにより、ステーブルコインを取り扱う業者にとっては予測可能性が確保され、利用者にとっても一定の安全性が担保されることになることから、今後ステーブルコインが決済手段として普及していくことが予想されます。

本ニューズレターでは、令和4年改正資金決済法等によって規制されることとなった電子決済手段を含め、ステーブルコインの規制の概要について説明します。

ステーブルコインとは、法律上明確な定義は存在しませんが、一般には、「特定の資産と関連して価値の安定を目的とするデジタルアセットで分散台帳技術(又はこれと類似の技術)を用いているもの」をいうものと考えられています(※1)。

ビットコインなどの暗号資産は、価格変動が激しく、決済手段としての利用が困難であるという難点がありますが、ステーブルコインは、法定通貨等の特定の資産に価値が連動するため、決済手段として機能し得るものとして活用されていくことが期待されています。

ステーブルコインは、様々な分類のされ方がされていますが、金融庁の金融審議会資金決済ワーキング・グループは、その価値を安定させる仕組みよって以下の2つに分類しています(※2)。

① デジタルマネー類似型(法定通貨の価値と連動した価格(例:1コイン=1円)で発行され、発行価格と同額で償還を約するもの(及びこれに準ずるもの)

② 暗号資産型(アルゴリズムで価値の安定を試みるものや、暗号資産と価値が連動するもの等)

今回の令和4年改正資金決済法等で新たに規制の対象となったのは、上記①のデジタルマネー類似型ステーブルコインです。ステーブルコインを発行又は取引の仲介をしようとする際、当該トークンがどのような内容かにより、規制する法律が異なり、必要な登録・許認可も異なってきますので、正確に把握することが重要になります。

(※1)Financial Stability Board “Regulation, Supervision and Oversight of “Global Stablecoin” Arrangements” 13 October 2020

(※2)2022年1月11日付け金融審議会「資金決済ワーキング・グループ報告」(以下「WG報告」といいます。)17頁。

今回、資金決済法(以下「法」といいます。)で規制されることとなったデジタルマネー類似型ステーブルコインは、「電子決済手段」として、以下のように定義されています(法2条5項各号)。

① 物品等を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されている通貨建資産に限り、有価証券、電子記録債権法(平成十九年法律第百二号)第二条第一項に規定する電子記録債権、第三条第一項に規定する前払式支払手段その他これらに類するものとして内閣府令で定めるもの(流通性その他の事情を勘案して内閣府令で定めるものを除く。)を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの(第三号に掲げるものに該当するものを除く。)

② 不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの(次号に掲げるものに該当するものを除く。)

③ 特定信託受益権

④ 前三号に掲げるものに準ずるものとして内閣府令で定めるもの

法2条5項1号の電子決済手段(1号電子決済手段)は、概要、以下の4つの要件を満たすものをいいます。

① 不特定の者に対して代価の弁済のために使用できること

② 不特定の者との間で購入・売却を行うことができること

③ 電子的に記録・移転される通貨建資産であること

④ 有価証券等に該当しないこと

1号電子決済手段は、上記のとおり、不特定の者に対して、代価弁済のために使用でき、不特定の者との間で購入・売却を行うことができ、電子的に記録・移転される財産的価値であり、1号暗号資産(法2条14項1号)の定義と近似していますが、「通貨建資産」である点で暗号資産と異なります。

通貨建資産とは、「本邦通貨若しくは外国通貨をもって債務の履行、払戻しその他これらに準ずるもの」をいい(2条7項)、その該当性の判断にあたっては、「発行者及びその関係者と利用者との間の契約等により、発行者及びその関係者が当該利用者に対してその券面額と同額の法定通貨をもって払い戻す等の義務を負っているか」等が検討されます(金融庁「事務ガイドライン(第三分冊:金融会社関係17電子決済手段等取引業者関係)」6頁)。

典型的には、ブロックチェーン上で発行され法定通貨にその価値が連動し、法定通貨で払戻しが可能なステーブルコインがこれに該当しますが、必ずしもブロックチェーン上で発行・移転されるトークンに限られず、サーバー上で管理される電子マネーも1号電子決済手段に該当し得ますので注意が必要です。

法2条5項2号の電子決済手段(2号電子決済手段)は、以下の2つの要件を備えるものをいいます。

① 不特定の者との間で1号電子決済手段と交換できる財産的価値であること

② 電子的に移転することができるものであること

法2条5項3号は、特定信託受益権を電子決済手段の一類型としています(3号電子決済手段)。

特定信託受益権とは、①電子的に記録・移転できる金銭信託の受益権であって、②受託者が信託契約により受け入れた金銭の全額を預貯金により管理するものをいいます(法2条9項)。

信託受益権を表章するトークンは、原則として、電子記録移転有価証券表示権利等(金商業府令1条4項17号)として、金融商品取引法上の「有価証券」として扱われますが、特定信託受益権は「有価証券」から除外されており(金商法2条2項、金商法施行令1条の2第1項、定義府令4条の2)、金融商品取引法の規制は適用されず、資金決済法の規制が適用されます。

法2条5項4号は、同項1号ないし3号の電子決済手段に準ずるものとして内閣府令で定めるものを電子決済手段の一類型としています(4号電子決済手段)。

そして、電子決済手段等取引業者に関する内閣府令(以下「取引業府令」といいます。)2条3項において、①不特定の者に対して使用することができ、かつ、②不特定の者を相手方として購入・売却を行うことができる財産的価値で、③電子的により記録・移転できるもののうち、④当該代価の弁済のために使用することができる範囲、利用状況その他の事情を勘案して金融庁長官が定めるものと規定されています。本ニューズレター執筆時点において、4号電子決済手段に該当するものの指定はされていません。同項の定義には、通貨建資産であることが要件となっていないことや、法2条14項1号において、通貨建資産に該当しない電子決済手段が暗号資産から除外されていることから、暗号資産型ステーブルコインが指定される可能性があるといわれています。

電子決済手段を発行・償還する行為は、基本的には、為替取引(※3)に該当し、銀行業免許又は資金移動業登録が必要となります。

(※3)「為替取引」とは、法令上の定義ありませんが、最高裁決定(最決平成13年3月12日刑集55巻97号)によると、「為替取引を行うこと」とは「顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行することをいう」とされています。

また、特定信託会社は、電子決済手段のうち、3号電子決済手段である特定信託受益権を発行することができます(法2条27項)。特定信託会社として特定信託受益権を発行するには、信託業免許等(法2条26項)に加え、特定資金移動業(法36条の2第4項)の届出が必要となります(法37条の2第1項、3項)。

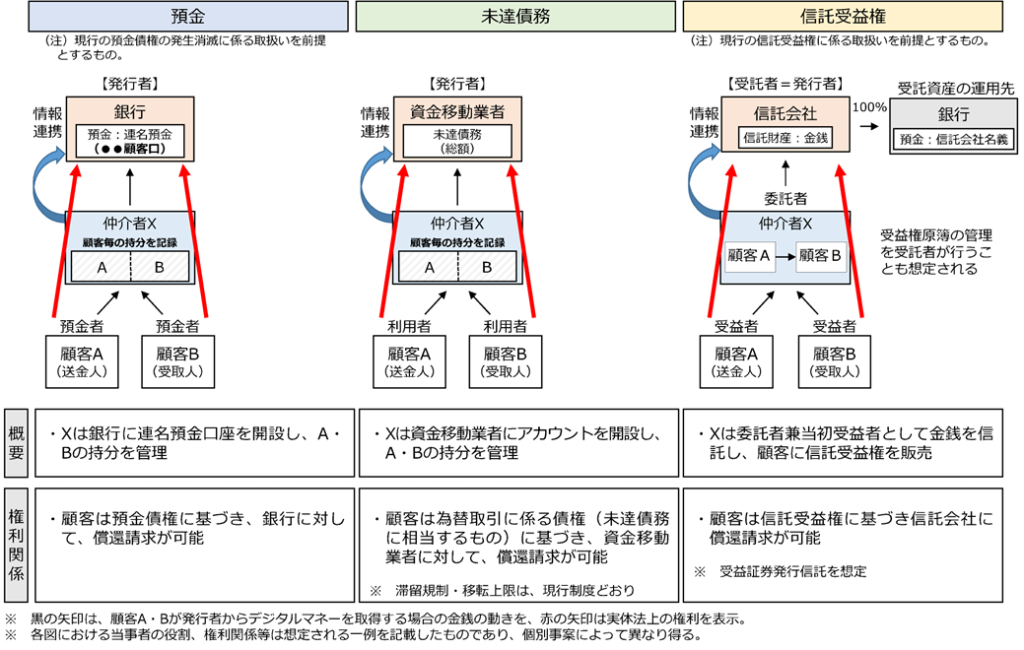

なお、電子決済手段の発行については、利用者の発行者に対する償還請求権が明確に確保され、発行者又は仲介者の破綻時において利用者の償還請求権が適切に保護されることが重要であり、かかる要請を満たすスキームとして、発行者に応じて、以下の【図1】のようなスキームが考えられています(※4)。

(※4)WG報告23頁

【図1】

出典:2021年11月26日付け金融審議会資金決済ワーキング・グループ「資料2-1事務局説明資料(金融サービスのデジタル化への対応)」

暗号資産型ステーブルコインは、資金決済法上の暗号資産(法2条14項)又は金融商品取引法上の有価証券が該当し得えます。

資金決済法上の暗号資産に該当する場合、現行法上、発行に対する規制はありません。

他方、金融商品取引法上の有価証券に該当する場合、金融商品取引法に規定する開示規制や業規制が適用されることになります。

資金決済法及び銀行法等において、電子決済手段の発行者と利用者との間を仲介する業について新たに規定が設けられました。

以下に掲げる行為を業として行う場合は、電子決済手段等取引業に該当し、内閣総理大臣の登録を受ける必要があります(法2条10項、62条の3)。

① 電子決済手段の売買又は他の電子決済手段との交換

② 前号に掲げる行為の媒介、取次ぎ又は代理

③ 他人のために電子決済手段の管理をすること(その内容等を勘案し、利用者の保護に欠けるおそれが少ないものとして内閣府令で定めるものを除く。)。

④ 資金移動業者の委託を受けて、当該資金移動業者に代わって利用者(当該資金移動業者との間で為替取引を継続的に又は反復して行うことを内容とする契約を締結している者に限る。)との間で次に掲げる事項のいずれかを電子情報処理組織を使用する方法により行うことについて合意をし、かつ、当該合意に基づき為替取引に関する債務に係る債権の額を増加させ、又は減少させること。

イ 当該契約に基づき資金を移動させ、当該資金の額に相当する為替取引に関する債務に係る債権の額を減少させること。

ロ 為替取引により受け取った資金の額に相当する為替取引に関する債務に係る債権の額を増加させること。

上記の④は、前掲【図1】の資金移動業者が未達債務を用いて電子決済手段を発行するスキームにおける仲介の場合がこれに該当するとされています。これに対し、前掲【図1】の銀行が預金を用いて電子決済手段を発行するスキームにおける仲介の場合は、後述する電子決済等取扱業に該当し、別の業登録が必要となります。

もっとも、銀行等又は資金移動業者が電子決済手段の発行者である場合には、自らが発行する電子決済手段については、電子決済手段等取引業の登録を要せず、届出により、電子決済手段等取引業のうち上記の①ないし③の業務(電子決済手段関連業務(法2条11項))を行うことができます(法62条の8第1項、3項)。

なお、電子決済手段等取引業は、【図1】のスキーム以外のスキームで発行される電子決済手段、例えば、外国において発行される電子決済手段(外国電子決済手段)も取り扱うことができるとされています(取引業府令30条1項5号、6号(※5))。

(※5)但し、電子決済手段等取引業者が取り扱うことができる外国電子決済手段は、以下の要件を満たす必要がありますので注意が必要です(取引業府令30条1項5号)。

電子決済手段等取引業者には、以下の行為規制が適用されます。

・名板貸しの禁止(法62条の9)

・情報の安全管理(法62条の10)

・委託先に対する指導(法62条の11)

・利用者の保護等に関する措置(法62条の12)

・金銭等の預託の禁止(法62条の13)

・利用者財産の管理(法62条の14)

・発行者等との契約締結義務(法62条の15)

・指定電子決済手段等取引業務紛争解決機関との契約締結義務等(法62条の16)

・通貨の価格その他の指標に係る変動によりその価格が変動するおそれがある電子決済手段として内閣府令で定めるものに係る電子決済手段関連業務を行う電子決済手段等取引業者について、金商法の規定の準用(法62条の17)

・帳簿書類の作成(法62条の18)

・報告書の提出(法62条の19)

・取引時確認義務(犯収法4条)

・確認記録の作成(犯収法6条)

・疑わしい取引の届出(犯収法8条)

・外国における電子決済手段等取引業者との契約締結の際の確認義務(犯収法10条の2)

・トラベルルール(犯収法10条の3)

以下に掲げる行為を業として行う場合は、電子決済等取扱業に該当し、内閣総理大臣の登録を受ける必要があります(銀行法2条17項、銀行法52条の60の3)。

① 銀行の委託を受けて、当該銀行に代わつて当該銀行に預金の口座を開設している預金者との間で次に掲げる事項のいずれかを電子情報処理組織を使用する方法により行うことについて合意をし、かつ、当該合意に基づき預金契約に基づく債権(以下この号において「預金債権」という。)の額を増加させ、又は減少させること。

イ 当該口座に係る資金を移動させ、当該資金の額に相当する預金債権の額を減少させること。

ロ 為替取引により受け取つた資金の額に相当する預金債権の額を増加させること。

② その行う前号に掲げる行為に関して、同号の銀行(以下「委託銀行」という。)のために預金の受入れを内容とする契約の締結の媒介を行うこと。

前述の通り、電子決済等取扱業は、【図1】の銀行が預金を用いて電子決済手段を発行するスキームにおける仲介の場合を念頭においたものとされています。

電子決済等取扱業者は、以下の行為規制が適用されます。電子決済手段等取引業者に対する行為規制と若干異なる点は注意が必要になります。

・標識の掲示(銀行法52条の60の9)

・名板貸しの禁止(銀行法52条の60の10)

・顧客に対する説明等(銀行法52条の60の11)

・誠実義務(銀行法52条の60の12)

・金銭等の預託の禁止(銀行法52条の60の13)

・委託銀行との契約締結義務(銀行法52条の60の14)

・指定電子決済等取扱業務紛争解決機関との契約締結義務等(銀行法52条の60の15)

・虚偽・断定的判断の提供等の禁止(銀行法52条の60の16)

・特定預金等契約に係る電子決済等関連預金媒介業務を行う電子決済等取扱業者について、金商法の規定の準用(銀行法52条の60の17)

・帳簿書類の作成(銀行法52条の60の18)

・報告書の提出(銀行法52条の60の19)

・取引時確認義務(犯収法4条)

・確認記録の作成(犯収法6条)

・疑わしい取引の届出(犯収法8条)

以上の通り、電子決済手段の仲介者は、そのスキームにより必要となるライセンスが異なる点に注意が必要です。電子決済手段等取引業及び電子決済等取扱業のいずれも行うためには、それぞれの登録が必要となります。

暗号資産型ステーブルコインが暗号資産に該当する場合には、暗号資産の売買・交換・これらの媒介等・管理を行う者について、暗号資産交換業(法2条15項)の登録を受ける必要があります(法63条の2)。

そして、暗号資産交換業者は、資金決済法上の行為規制が適用されることとなります。

他方、暗号資産型ステーブルコインが金融商品取引法上の有価証券に該当する場合、有価証券の募集の取扱いや売買の媒介を行う場合には、第一種金融商品取引業等の登録が必要になり、金融商品取引法上の行為規制が適用されることとなります。

以上のとおり、本ニューズレターでは、ステーブルコインの法規制を概観しました。ステーブルコインについての法規制は非常に複雑であり、また、ブロックチェーン上で発行・流通するトークンが電子決済手段に該当するのか、暗号資産や前払式支払手段など他の決済手段等に該当するのか、どのようなスキームを用いれば適法に発行することができるのか等の判断は容易ではありません。ステーブルコインの発行又は仲介に関するビジネスを検討する場合には、弁護士などの法律の専門家のアドバイスを求める必要があるものと思われます。