〒100-6114

東京都千代田区永田町2丁目11番1号

山王パークタワー12階(お客さま受付)・14階

東京メトロ 銀座線:溜池山王駅 7番出口(地下直結)

東京メトロ 南北線:溜池山王駅 7番出口(地下直結)

東京メトロ 千代田線:国会議事堂前駅 5番出口 徒歩3分

東京メトロ 丸の内線:国会議事堂前駅 5番出口

徒歩10分(千代田線ホーム経由)

セミナー

事務所概要・アクセス

事務所概要・アクセス

事務所概要・アクセス

〒100-6114

東京都千代田区永田町2丁目11番1号

山王パークタワー12階(お客さま受付)・14階

© Ushijima & Partners All rights reserved.

<目次>

1. はじめに(脱炭素・資源循環への取組みに関する国内外の動向)

2. ESGへの取組みに関して役員の責任が問題となる場面と注意義務違反

3. 脱炭素・資源循環への取組みの要請と役員の責任

ESGとは「環境(Environment)・社会(Social)・ガバナンス(Governance)」の頭文字を取った用語であるが、非財務情報でありながら企業価値に影響し得る要素であるとされる。

日本では、2025年2月に、脱炭素成長型経済構造への円滑な移行の推進に関する法律及び資源の有効な利用の促進に関する法律の一部を改正する法律案が閣議決定される(※1)など、脱炭素(カーボンニュートラル)・資源循環(サーキュラーエコノミー)への取組みの推進がみられる。

他方で、2025年1月に米国で発足したトランプ政権は脱炭素への取組みを含むESG政策に否定的とされ、またESGを主導してきたEUについても、収益性との間で苦境に立つ企業の競争力強化のために規制緩和への動きも見られる(※2)。このような国際的な潮流の中で、日本企業は難しい判断を迫られる状況にあるが、国内金融機関が相次いで脱炭素をめざす金融機関の国際的な枠組みから脱退する動きも見られる(※3)。

ESGへの取組みに関する役員の責任については、企業の収益性の低下等に関して「ESGに取り組んだこと」または「ESGに取り組まないこと」のいずれの場面でも善管注意義務違反を問われる可能性がある。役員の善管注意義務の内容・水準はその時々の国内外の社会状況等によっても変わりうるが、本稿では、上記のような現状の中で、役員の善管注意義務(責任)として、脱炭素(カーボンニュートラル)・資源循環(サーキュラーエコノミー)の取組みとしてどのような内容・水準が求められるのかについて問題提起をしてみたい。

なお、本特集記事は、公開日時点までに入手した情報に基づいて執筆したものであり、また具体的な案件についての法的助言を行うものではない。また、本特集記事中意見にわたる部分は、執筆担当者個人の見解を示すにとどまり、当事務所の見解ではない。

(※1)2025年2月25日付け経済産業省ニュースリリース

(※2)2025年1月19日付け日本経済新聞電子版「トランプ政権20日発足、100本の大統領令で『米国第一』」、2025年3月3日付け日本経済新聞電子版「米国、リターン回帰でESG後退 ファンドから資金流出も」、2025年2月27日付け日本経済新聞電子版「EU、環境・人権対策の企業負担軽く 規制重視の路線転換」(いずれも同年3月28日最終閲覧。以下同じ)

(※3)2025年3月12日付け日本経済新聞電子版「野村HD、脱炭素の国際枠組みから脱退 投資目標は継続」

ESGへの取組みに関する取締役の責任としては、以下の場面で問題となることが想定される(※4)。

| ① | 短期的にみれば会社の利益・企業価値(=株主利益)の最大化に反するESG経営が許されるか |

| ② | ESGに取り組むことを義務づけられることがあるか |

上記①の場面については、取締役の義務は長期的に会社の利益を最大化することであり、そのために採り得る手段については広い裁量が認められていることから、結果的にESG経営が取締役の善管注意義務違反と判断されることはほとんどないとの指摘もみられる(※5)(※6)。

上記②の場面については、会社の利益を長期的に毀損するおそれのあるリスクについて取締役会は適切な内部統制システムを構築する義務を負うことから、当該企業の固有の状況を前提としてESGに配慮したリスク管理を行うことが取締役の義務となる場合があると指摘されている(※7)。ただし、かかる指摘は、ESG経営をそのまま取締役の一般的な義務に取り込みその義務違反を広く想定するということまでをも意味するものではない。他方で、当然ながら、法規制により遵守義務が課されている事項については、取締役会がこれを遵守しまた遵守するための体制を整備することが求められる。

(※4)大杉謙一「ソフトローと取締役の義務-東京電力株主代表訴訟事件・東京地裁判決を参考にー」(商事法務2341号2023年11月5日)22頁、野田博「ESGと取締役の義務―企業の社会的責任と会社法の交錯―」(月刊監査役762号2024年5月25日)46頁参照。

(※5)前掲大杉22・23頁。

これに対し、前掲野田46頁は、長期的にも株主の利益にならないESG経営についても、社会的に期待ないし要請される相当な範囲での行為は認められるというように株主利益最大化の原則に限界ないし例外を認める見解が有力になっていると指摘する。

(※6)なお、宍戸常寿・菅原絵美・久保田安彦・蔵元左近「【座談会】「ビジネスと人権」規範の企業への拘束力の背景と諸相」(商事法務2348号2024年1月25日)15頁の久保田発言においては、「元々、会社法学では、会社法でいう株主利益最大化は実質的には企業価値最大化であって、そこでいう企業価値とは中長期的な企業価値を意味すると理解されている」、「時間軸を長くとると、株主利益とステークホルダーの利益は一致することが多くなる」と述べられている。

(※7)前掲大杉23頁。

なお、「責任あるサプライチェーン等における人権尊重のためのガイドライン」(※8)については、同ガイドラインで企業に求められている責務のうち、特に人権方針を策定・公表し、人権デュー・ディリジェンスを実施すること等については会社法上の内部統制システムの構築・運用の一環と位置付けられることから、それが適切に行われなかった場合には、取締役の善管注意義務の違反の問題が生じ得るとされ、一切の取組みを行わないことが著しく不合理であると評価される可能性があることが指摘されている(※9)。

(※8)令和4年9月ビジネスと人権に関する行動計画の実施に係る関係府省庁施策推進・連絡会議「責任あるサプライチェーン等における 人権尊重のためのガイドライン」

(※9)前掲大杉25・26頁参照。

なお、前掲座談会13頁久保田発言は、法的に強制されていなくても、国際規範が求めるレベルの人権尊重の取組みをしていないと「企業の評判が低下したり、外国での不買運動を招いたり、資本市場における投資対象先としての評価が下がったり、投資対象先から除外されたり、取引先からの取引停止によって企業価値が棄損する危険」が生じる可能性があり、特に取引停止リスクについては、「欧米における傾向として、自社のサプライチェーン、それも国外やEU外のサプライチェーンに対しても人権尊重の取組みを求めることを一定の企業に義務づける動き」がみられる」ことを指摘する。

脱炭素・資源循環への取組みは必ずしも容易に実施できるものではなく、コストを踏まえた現実性も考慮すると困難な面も多々ある。たとえば、資源循環(サーキュラーエコノミー)の場面における再生材の利活用については、①バージン材価格より再生材価格が高い、②トレーサビリティが確保されておらず、再生材の品質が担保されていない、③安定的に再生材の量を確保できないといった課題が存在し、その結果として再生材の利用がなかなか進んでいない(※10)。実際に筆者が様々な業界の企業から相談を受ける中でも、上記①及び③の問題を解決することに苦慮する場面は多い。

また、サプライチェーン全体で脱炭素(二酸化炭素排出削減)の取組みを行うことを検討することも多いが、この場面でも、サプライチェーン全体としてみればその一定の削減効果が得られたとしても、一企業(特に上流企業)単体で見るとかえって排出量が増加してしまうという例もみられるなど、解決すべき問題は少なくない。

(※10)内閣官房ウェブサイト「GX実行会議」上のリンク「分野別投資戦略 参考資料(資源循環)」20頁参照。

このような状況において、取締役は、コスト増(短期的な企業価値の低下)を受け入れて資源循環に取り組むという経営判断をすることについて、上記2記載の問題を検討することが必要となる。

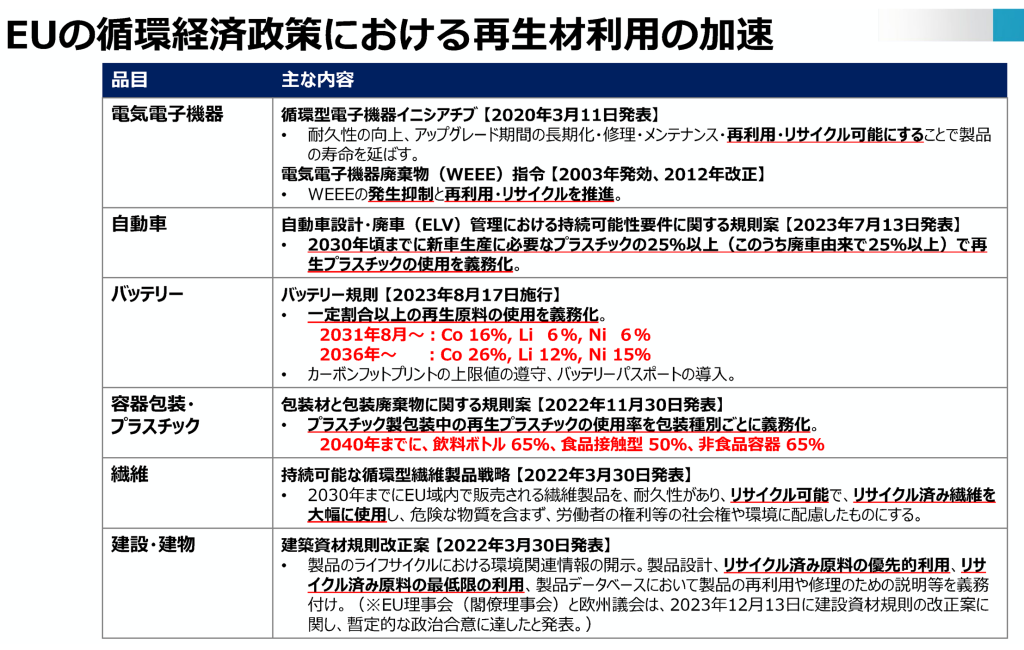

海外においては、EUの循環経済政策における再生材利用は加速しており、自動車設計・廃車(ELV)管理における持続可能性要件に関する規則案(2023年7月13日発表)では2030年頃までに新車生産に必要なプラスチックの25%以上(このうち廃車由来で25%以上)で再生プラスチックの使用を義務化、バッテリー規則(2023年8月17日施行)では一定割合以上の再生原料の使用を義務化、包装材と包装廃棄物に関する規則案(2022年11月30日発表)ではプラスチック製包装中の再生プラスチックの使用率を包装種別ごとに義務化するなどしている(※11)。対象企業がこのような法規制の対象となる場合には当然ながらその遵守が求められることになる。

またグローバルに展開する企業においては再生材利用に関するコミットメントを公表しており(※12)、そのサプライチェーン・取引先に対しても同様の取り組みを求めることがある。このような場面においては、直接法規制の対象とならない企業であっても、取引を維持するためにかかる取り組みを実施することを検討せざるを得ないこともあるであろう(※13)。

(※11)前掲内閣官房 GX実行会議 参考資料17頁

(※12)前掲内閣官房 GX実行会議 参考資料18頁参照

(※13)なお、このような要請を行う場合に独占禁止法上や下請法の問題が生じることがある(猿倉健司「SDGs・ESGと独占禁止法 〜温室効果ガス削減取り組みの総括〜」(BUSINESS LAWYERS・2024年7月19日)、令和5年3月公正取引委員会「グリーン社会の実現に向けた事業者等の活動に関する独占禁止法上の考え方」)。

また前述のとおり、2025年2月には、脱炭素成長型経済構造への円滑な移行の推進に関する法律及び資源の有効な利用の促進に関する法律の一部を改正する法律案が閣議決定されており、再生資源の利用義務を課す製品が指定され、一定規模以上の製造事業者等に対して当該製品における再生資源の利用に関する計画の提出及び定期報告が義務付けられることになっている。

このような国内外の法制化については、現時点では努力義務にとどまる部分や法的な解釈が未確定な部分もあり、どこまでが役員の善管注意義務の内容・水準となるかは今後の課題となるであろう。ただし、法制化の動きを含め脱炭素・資源循環の取組みへの要請が次第に強まってきていることからすれば、今後ますます役員の責任が問われる場面は多くなり、そのため平時から企業として一定の対応を検討することが必要不可欠となるであろう。

以 上