〒100-6114

東京都千代田区永田町2丁目11番1号

山王パークタワー12階(お客さま受付)・14階

東京メトロ 銀座線:溜池山王駅 7番出口(地下直結)

東京メトロ 南北線:溜池山王駅 7番出口(地下直結)

東京メトロ 千代田線:国会議事堂前駅 5番出口 徒歩3分

東京メトロ 丸の内線:国会議事堂前駅 5番出口

徒歩10分(千代田線ホーム経由)

セミナー

事務所概要・アクセス

事務所概要・アクセス

事務所概要・アクセス

〒100-6114

東京都千代田区永田町2丁目11番1号

山王パークタワー12階(お客さま受付)・14階

© Ushijima & Partners All rights reserved.

牛島総合法律事務所 Client Alert 2022年12月16日号

<目次>

パートナー 石田 哲也

今年6月13日付け金融審議会ディスクロージャーワーキング・グループの報告書をうけ、金融庁は、今年11月7日、有価証券報告書及び有価証券届出書(以下「有価証券報告書等」といいます。)の記載事項に関し、企業内容等の開示に関する内閣府令の改正案を公表しました(以下「改正案」といいます。「企業内容等の開示に関する内閣府令」等の改正案の公表について:金融庁 (fsa.go.jp))。改正案の公表にあわせて、企業内容等の開示に関する留意事項案(以下「開示ガイドライン案」といいます。)及びサステナビリティ情報の開示における考え方及び望ましい開示に向けた取組みをまとめた「記述情報の開示に関する原則(別添)―サステナビリティ情報の開示について」(案)(以下「記述情報の開示に関する原則案」といいます。)も公表されております。これらの規定は、令和5年3月31日以降に終了する事業年度に係る有価証券報告書等から適用予定となっております。

改正案の内容は大きく分けて①サステナビリティ全般に関する開示、②人的資本、多様性に関する開示、③コーポレートガバナンスに関する開示に分けられます。

①については、有価証券報告書等に、「サステナビリティに関する考え方及び取組」の記載欄を新設し、「ガバナンス」および「リスク管理」については必須記載事項とし、「戦略」および「指標及び目標」については重要性に応じて記載が求められることになりました。なお、ここでいうサステナビリティ情報には、例えば、環境、従業員、人権の尊重、腐敗防止、サイバーセキュリティなどに関する事項が含まれると考えられます。

②については、人材の多様性の確保を含む人材育成の方針や社内環境整備の方針及び当該方針に関する指標の内容等について、必須記載事項として、サステナビリティ情報の「記載欄」の「戦略」と「指標及び目標」において記載が求められます。

③については、取締役会や指名委員会・報酬委員会等の活動状況(開催頻度、具体的な検討内容、出席状況)、内部監査の実効性(デュアルレポーティングの有無等)及び政策保有株式の発行会社との業務提携等の概要について、記載が求められることとされました。

サステナビリティ情報をはじめとした将来情報の記載について、例えば、将来情報に関する経営者の認識及びその前提となる事実や仮定等について合理的な記載がされる場合には、記載した将来情報と実際の結果が異なる場合でも、直ちに虚偽記載の責任を負うものではないことが明確にされました。

また、サステナビリティ情報や取締役会等の活動状況の記載については、その詳細な情報について、任意開示書類を参照することができることが明確化され、任意開示書類に明らかに重要な虚偽があることを知りながら参照する等を除けば、単に任意開示書類の虚偽をもって直ちに虚偽記載等の責任を問われるものではないことが明確化されました。

サステナビリティ情報の開示に関し、「戦略」と「指標及び目標」については、重要性があるものについては記載が求められる一方、各企業が重要性を判断した上で記載しないこととした場合でも、当該判断やその根拠の開示が期待されること等が記載されております。

上記2ないし4は、いずれも、令和5年3月31日以降に終了する事業年度に係る有価証券報告書等から適用が予定されており、3月期決算の企業の皆様におかれましては、来年の情報開示に向けて早期に検討を進めていただく必要があります。

なお、前回Client Alert(2022年8月31日号)でご紹介した「四半期開示をはじめとする情報開示の頻度・タイミング」については、今回の改正案には含まれておりません。この点については、今年10月から新たにスタートした金融審議会「ディスクロージャーワーキング・グループ」(座長:神田秀樹学習院大学大学院法務研究科教授)で検討がなされている最中です。

2022年9月16日、経産省は「『スピンオフ』の活用に関する手引」(以下「本手引」といいます。)の改訂を公表しました。本手引は、スピンオフの意義・効果、スピンオフの事例を紹介し、スピンオフに関する税制措置の概要を説明したうえで、会社法、金融商品取引法、株式上場制度、税務、会計などのスピンオフに関する実務上の論点をQ&A形式で解説したものです。今回の改訂では、より使い勝手を向上させ、事業再編の手法としてスピンオフを活用しやすくすることを目的として、スピンオフを行う際に活用できる施策や実務上の論点となり得る事項を中心に、主に以下の(1)から(3)の内容が追加されております。

株式分配によるスピンオフを行う際の会社法の手続として、事業譲渡等に係る株主総会決議(会社法467条)が不要であることを明確化しました。

日本公認会計士協会公表の「株式新規上場(IPO)のための事前準備ガイドブック」を引用し、上場会社の子会社や事業部門のスピンオフにおいて、従前から当該子会社や事業部門を監査法人が会計監査対象としていたケースなど、一定の条件が整えば遡及監査が可能な場合もあることから、監査法人へ相談するよう推奨しています。

スピンオフをする会社の株式に係る投資者の投資判断や株主によるスピンオフ議案の検討に必要なものである等の理由がある場合には、スピンオフを実施する会社が、適時開示資料や株主総会参考書類等において、スピンオフされる会社がスピンオフ実施と同時に新株の発行を予定している事実や新株式発行に関する発行数の上限を記載し、公表をすることは、通常、有価証券届出書の提出前であっても勧誘行為に該当しないことを明確化しました。

スピンオフを行う会社については、スピンオフの直前において他の者との支配関係がないことが要件となっていますが、スピンオフ後に他の者による支配関係が生じることが事前に見込まれていたとしても、組織再編税制の適格要件の判定に影響しないことを明確化しました。

組織再編税制の適格要件として、スピンオフされる法人はスピンオフを行う法人の完全子会社である必要がありますが、第三者がスピンオフされる法人の株式の一部を所有している場合に、スピンオフを行う法人が当該第三者から事前にスピンオフされる会社の株式を取得するなどして、完全子会社とした上で、スピンオフを行う場合も、適格組織再編に該当することを明確化しました。

スピンオフの際に活用できる産業競争力強化法に基づく特例措置として、①株式分配によるスピンオフにおいて、現物配当を行うために必要となる手続(原則は株主総会特別決議)の負担の軽減、②臨時株主総会で株式分配によるスピンオフを決定する場合における取締役等が負う欠損填補責任の立証責任の転換、に関する解説が追加されたほか、これらに関する詳細が今回新たに追加された資料2にまとめられています。

2020年3月にコシダカホールディングスが子会社であるカーブスホールディングスを株式分配によりスピンオフした事例が追加されました。当該事案の概要に加え、当該事案におけるスピンオフのメリット、成長戦略への効果・影響についても整理されています。

実務上、会社自身又は株主の提案を受けて会社の事業ポートフォリオの最適化を検討するに際してスピンオフを検討する事例は今後増える可能性が高いと思われ、その際には本手引の内容が参考になるものと考えられます。

なお、2022年6月の「新しい資本主義のグランドデザイン及び実行計画・フォローアップ」は、「スピンオフを行う企業に持分を一部残す場合も含めてスピンオフを活用しやすくする方策を検討し、早期に結論を得る」こととしており、経産省は、スピンオフを行う企業に持分を一部残す場合についても、適格組織再編に該当するように税制改正の要望を行っており、今後よりスピンオフの使いやすくなる改正がなされることが期待されます。

来年から、改正された消費者の財産的被害の集団的な回復のための民事の裁判手続の特例に関する法律(以下「改正法」といい、改正前のものは、単に「消費者裁判手続特例法」といいます。)が施行されます(公布の日である今年6月1日から起算して1年半を超えない範囲で政令で定める日から施行されます。)。主な改正点は、①一定の慰謝料の請求が可能になったこと(改正法3条2項6号)及び②悪質商法に関与した一定の個人を被告とする訴えが可能になったことです(改正法3条1項5号及び同条3項3号)。消費者が上記裁判手続を利用しやすい環境整備が進められており、被告となり得る企業にとっても注視が必要な改正となっております。

消費者裁判手続特例法は、内閣総理大臣の認定を受けた特定適格消費者団体(今年11月1日時点で全国で4団体が認定)が、消費者に代わって被害の集団的な回復を求めることができる二段階型の訴訟制度を設けるものとして2013年に制定され、2016年10月1日に施行されました。消費者被害では同種の被害が拡散的に多発する傾向にあることや、個々の消費者が自ら訴えを提起するなどして被害回復を図ることが困難な状況にあることなどから、被害の集団的な回復を図るために創設されたものです。具体的には、①一段階目の手続(共通義務確認訴訟)で、特定適格消費者団体が原告となって、事業者が消費者に対して責任(共通義務)を負うか否かを判断し、②責任が認められた場合には、二段階目の手続(簡易確定手続、異議後の訴訟)で事業者が誰にいくら支払うかを確定するというしくみです。

改正法では、消費者の被害を救済しやすく、消費者が利用しやすい制度へと進化させるとともに、制度を担う団体が活動しやすい環境整備を行うため、制度の対象範囲の拡大、手続の柔軟化、消費者への情報提供方法の充実等の措置を講じています。

第一に、改正法では、一定の場合、慰謝料が共通義務確認の訴えの対象となりました(改正法3条2項6号)。例えば、故意行為による個人情報漏洩事案の場合(事業者の故意によって本人の同意なくその個人情報を名簿屋に売却した事案)が共通義務確認の訴えの対象となります。本改正は、施行日以後に締結された消費者契約や施行日以後に行われた加害行為に係る請求について適用されます(改正法附則3条2項)。

第二に、改正法では、被告の範囲が拡大され、個人である事業監督者や被用者を被告とすることが可能となります(改正法3条1項5号及び同条3項3号)。例えば、従業員に詐欺的商法の勧誘を指示したような場合、当該個人が被告となります。本改正は、施行日以後に行われた加害行為に係る請求について適用されます(改正法附則3条1項)。

改正法にあわせ、消費者契約法も改正されました(一部の規定を除き、施行日は来年6月1日です。)。例えば、①消費者契約の取消権の範囲が拡大され(威迫する言動を交えて、相談のための連絡を妨害して勧誘した場合消費者から契約を取り消されるリスクが生じます。改正消費者契約法4条3項4号)、②企業の免責の範囲が不明確な条項(軽過失による行為についてのみ一部免責が適用されることが明確ではない条項)は無効となります(「法令に反しない限り、1万円を上限として賠償します」は無効。改正消費者契約法8条3項)。消費者からの訴訟リスク回避の観点からは、消費者と企業の間の紛争処理を定めた消費者裁判手続特例法のみならず、このような消費者と企業の間の契約内容を定めた消費者契約法の改正についても注意が必要です。

パートナー 牧田 奈緒

2022年4月の「再生可能エネルギーの電気の利用の促進に関する特別措置法」の改正で導入された未稼働案件に係る認定失効制度(以下「認定失効制度」といいます)により、今年度末(2023年3月31日)以降、失効期限を迎える可能性のある案件があります。資源エネルギー庁からは2022年11月4日付でかかる期限に関するお知らせが出ています(2022_shikkou_kigen3.pdf (meti.go.jp) )。再エネ事業に係るプロジェクトファイナンス案件においても注意が必要な制度と考えられますので、本稿においてはかかる認定失効制度の概要と上記お知らせにおいて示されている具体的な期限等について紹介します。

系統が有効活用されない状況を是正するため、認定後、一定期間内に運転開始しない場合、当該認定を失効するという制度です。各電源の調達価格(各年度ごとに設定される電気の買取価格)は年々下がっていますが、調達価格が高かった制度開始初期段階で認定を取得したものの、長期にわたって未稼働となっている案件(調達価格は高いまま、系統は確保されたまま)が現在も多数存在している状況にかんがみ、調達価格の適時性の確保、系統の有効活用を目的として導入されました。これまでにも未稼働案件に対する措置は段階的になされてきましたが、それでもまだ多数の未稼働案件があることから、運転開始に至っていないすべての認定案件を対象とした認定失効制度が法制度化されました。

電源ごとに設定された運転開始期限(以下「運開期限」といいます)から1年が経過する日の進捗状況で判断することとされており、当該日までに、①系統連系工事着工申込書が受領されない場合は、当該日に認定を失効する、②系統連系工事着工申込書が受領された場合は、運開期限に各電源の運転開始期間(太陽光:3年間、風力・地熱・バイオマス:4年間、水力:7年間。但し、環境影響評価対象案件においてはさらにプラスされる。)に当たる年数を加えた日に認定を失効する、③工事計画届出の受領あるいは環境影響評価準備書に対する経産大臣の勧告通知等の手続に係る進捗確認申請が行われ、経産大臣によって確認された場合は調達期間の終了まで失効を猶予する、というのが原則です。

ただ、改正法施行日時点(2022年4月1日)で運開期限を超過しているケース(すなわち、2022年3月31日以前に運開期限を迎えた2019年3月以前に認定を受けた太陽光発電事業)に関しては経過措置の対象となり、改正法施行日から1年が経過する日(すなわち、2023年3月31日)において、上記①から③を判断することになります。したがって、かかる経過措置の対象となる案件では、2023年3月31日までに系統連系工事着工申込書が受領されない場合、同日をもって認定が失効(受領された場合は2025年3月31日をもって認定が失効)することになります。但し、2018年の未稼働太陽光措置の対象となる事業(2012~2016年度認定であり、2016年7月31日までに接続契約を締結したもの)については、2021年4月1日から2023年3月31日までの間に系統連系工事着工申込書が受領された場合、失効期限日は「当該受領日から4年が経過する日」とされています。

失効期限の判断との関連で問題となる、(i)一般送配電事業者への系統連系工事着工申込書の提出期限及び(ii)経産大臣への進捗確認申請期限は、いずれも、通常の認定事業の場合は「失効期限日の1ヶ月前の日」、経過措置対象の場合は「2023年2月28日(火)」とされております。なお、(ii)の内容に不備がある場合、期限内に補正が必要なこと、(ii)は電子申請が原則であり、GビズIDの発行等の手続にも時間を要することなどから、余裕をもったスケジュールを組んでおく必要があります。

パートナー 井上 正範

パートナー 稗田 直己

アソシエイト 細谷 豊

証券取引等監視委員会は、株式会社エスコンアセットマネジメント(以下「本AM」といいます。)に対する検査の結果、本AMが資産の運用に係る委託契約に基づき行っているエスコンジャパンリート投資法人(以下「本投資法人」といいます)の資産の運用において、金融商品取引法第42条第1項に定める忠実義務違反が認められるとして、本年6月17日付で行政処分を求める勧告を行いました。これを受け、金融庁は、本年7月15日、本AMに対し、業務停止命令及び業務改善命令を発しました。https://www.fsa.go.jp/news/r4/shouken/20220715.html

報道発表資料によると、本AMは、本投資法人の資産の運用において、本AMの親会社である株式会社日本エスコン(以下「親会社」といいます。)からの取得となる不動産の鑑定評価を依頼するに際し、以下のとおり、適切な利益相反管理の観点から問題となる行為を行っていました。

本AMは、親会社等の利害関係者が保有する不動産を本投資法人に取得させる際には、第三者である不動産鑑定業者に対して、取得させようとする不動産の鑑定評価を依頼し、算定された鑑定評価額を上限として当該不動産の取得価格を決定している。しかしながら、本AMは、不動産鑑定業者から提示された鑑定評価額に係る中間報告又は概算額が親会社の売却希望価格に満たなかった3物件の不動産について、親会社の売却希望価格を優先し、親会社の売却希望価格を伝達するなどしたうえで、鑑定評価額が当該売却希望価格を上回るものとなるよう、算定を依頼した不動産鑑定業者に対し、鑑定評価額を引き上げるための働きかけを行っていた。

本AMは、親会社からの取得となる複数物件の不動産鑑定評価を依頼する際、親会社の売却希望価格を上回る鑑定評価額を得ることを企図して、複数の不動産鑑定業者から不動産鑑定評価に係る概算額を聴取し、そのうち最も高い概算額を提示した不動産鑑定業者の鑑定報酬額が、概算額を聴取した他の不動産鑑定業者と比して最も廉価になるよう、当該不動産鑑定業者と交渉していた。さらに、本AMは、当該不動産鑑定業者による概算額が最も高かったことを伏せたうえで、当該不動産鑑定業者の鑑定報酬額が最も廉価であることを理由に、当該不動産鑑定業者を鑑定評価の依頼先として選定していた。

資産運用会社は、投資法人について特定資産である不動産の取得・譲渡が行われたときは、当該不動産の鑑定評価を利害関係人等でない不動産鑑定士に行わせなければなりません(投信法第201条第1項)。また、金融庁の金融商品取引業者等向けの総合的な監督指針(Ⅵ-2-6-3(2))においては、資産運用会社の経営陣は、利益相反取引が起こり得るリスクを認識し、法令上定められている利害関係人のみならず、利益相反取引が起こり得る可能性のある取引相手方を把握した上で、それらの者との取引に係る適切な管理態勢を構築する必要があるとされており、更に、証券取引等監視委員会の金融商品取引業者等検査マニュアル(Ⅱ-1-5「1.内部管理態勢」(6)④)においては、投資運用業者の運用管理態勢について、「親法人等又は子法人等が保有する不動産等を取得する場合において、取得の妥当性を検証するとともに、当該不動産の対価の決定について適正性が確保される態勢となっているか」が確認項目として挙げられています。このように投資法人における不動産取引の適正を担保する法令等による規制・規律が設けられているにもかかわらず、本AMの利益相反管理態勢は著しく不十分であり、本投資法人のために忠実に投資運用業を行っていないことから、忠実義務に違反するものと判断されたので、留意が必要です。

2022年9月13日、日本政府が策定した「責任あるサプライチェーン等における人権尊重のためのガイドライン」(以下「本ガイドライン」といいます。)が公表されました。

従前から「ビジネスと人権に関する指導原則」(2011年に国連採択)を始めとして、国際機関等が公表する人権尊重のための各種基準・ガイドライン等は存在していましたが、本ガイドラインは、そのような国際基準を踏まえ、日本で事業活動を行う企業の実態に即したかたちで企業が実施すべき人権尊重の取組を具体的かつわかりやすく解説し、そうした取組を促進することを目的とするものです。

本ガイドラインでは、以下のとおり、企業が講ずるべき取組を掲げており、そのいずれにおいてもステークホルダーとの対話が重視されています。

これらの取組は「ビジネスと人権に関する指導原則」等を踏襲するものですが、他方で、本ガイドラインが、企業の責任ある対応として、例えば以下のような具体例を多数紹介している点は注目に値します。

本ガイドラインは、報道やNGOからの指摘などにより、自社やサプライチェーン上の取引先の活動による人権への負の影響(すなわち人権侵害的な対応)が明らかになった場合の対応を検討する際にも参考になります。

例えば、自社が人権への負の影響を引き起こしている場合にはかかる活動を確実に停止すること(例:自社製品が有害物質を使用していた場合に製品設計を変更)や、取引先が引き起こしている負の影響を自社が助長している場合には、自社活動の停止だけでなく関係者への働きかけを行うこと(例:自社が販売した化学物質を用いる取引先工場の廃水が周辺住民に健康被害を生じさせた場合には、かかる事態が生じないよう当該化学物質の使用時の留意事項に従うよう取引先に要請)などが記載されています。特に、サプライヤー等による人権侵害の場合には取引を停止するかの判断が重要となりますが、本ガイドラインは、取引停止により人権侵害が解消するものではなく、逆にさらに事態が深刻になる可能性があることから、「取引停止は最後の手段」であって取引関係を維持しながら事態の軽減等に努めるべきと指摘している点は重要です。

より詳細には、本ガイドラインの具体例や添付されているQ&A、経産省作成予定の実務担当者向け資料(本記事執筆の12月15日時点で未公表)等をご参照下さい。当事務所においても以下の関連するニューズレターを発行しております。

パートナー 渡邉 弘志

パートナー 東道 雅彦

パートナー 川村 宜志

アソシエイト 池田 侑希

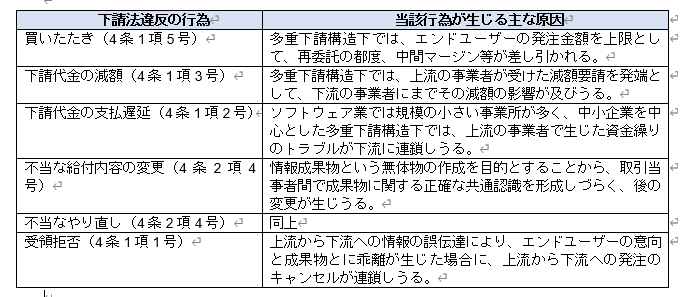

2022年6月29日、公取委は、ソフトウェア制作の取引について、その実態調査の結果を取りまとめ、「ソフトウェア業の下請取引等に関する実態調査報告書」として公表しました。

当該報告書は、ソフトウェア業においては「多重下請構造型のサプライチェーン」といった特徴的な取引構造のもとで、買いたたきや仕様変更への無償対応要求といった下請法に違反する商慣行の存在が懸念されているとしたうえで、ソフトフェア制作の取引に関する主な下請法違反の行為として、以下の行為などを掲げています。

なお、当該報告書では、「多重下請構造の下、商流上は形式的に関与するものの、実際には何ら業務を行うわけでもないのに利益を上げている者(与信の供与など、業務以外の面で実質的な貢献を行っている場合を除く。)」を「中抜き」事業者と定義した上で、これが介在する場合の問題点として、以下の点を挙げています。

「中抜き」事業者が発注者と外注取引先の間に入って取引を行う場合に、「中抜き」事業者が下請取引の内容(製品仕様、下請事業者の選定、下請代金の額の決定等)に全く関与せず、事務手続の代行(注文書の取次ぎ、下請代金の請求、支払等)を行っているに過ぎないような場合は、「中抜き」事業者は下請法上の親事業者とはならず、発注者が親事業者、外注取引先が下請事業者に該当する。

これは、発注者と外注取引先との間に商社が介在した場合と同様の取り扱いがなされるというものです。その結果、発注者は「中抜き」事業者が介在した後も引き続き外注取引先との関係において下請法を遵守する必要がありますので注意が必要です。

現在、公取委は、令和3年12月27日に取りまとめられた「パートナーシップによる価値創造のための転嫁円滑化施策パッケージ」に基づき、関係省庁と緊密な連携を図りつつ、独占禁止法及び下請法の執行強化に努めています。

ソフトウェア業が属する情報通信業の分野においては、令和2年度における措置件数が870件(情報通信業を含めた全業種に対する措置件数は、8111件)((令和2年度における下請法の運用状況及び企業間取引の公正化への取組))であるのに対し、令和3年度における措置件数は989件(全業種に対する措置件数は、7926件)((令和3年度における下請法の運用状況及び中小事業者等の取引公正化に向けた取組))となっており、ソフトウェア業に対する下請法の執行の強化がうかがわれます。

ソフトウェア制作の取引に関わる事業者の方においては、ソフトウェア制作の取引における問題点を認識したうえで、自社が下請法ないしは独占禁止法違反の行為を行っていないか、もしくは、そのような違反行為を行われていないか、について十分な注意を払うことが必要です。

パートナー 猿倉 健司

カーボンニュートラル(脱炭素化)との関係でも話題を集めているバイオマス発電。バイオマスは、その状態により、(1)廃棄物系バイオマス、(2)未利用バイオマス、(3)資源作物に分類されます。

カーボンニュートラル社会の実現を目的として、再生可能エネルギーの主力電源化・導入の障壁となる規制等を見直すべく、2020年12月から、「再生可能エネルギー等に関する規制等の総点検タスクフォース」が設置されていまが、第 12 回のタスクフォース(令和3年7月2日開催)を受けて、令和4年3月に、環境省は、平成 24 年度に策定した「バイオマス発電燃料等に関する廃棄物該当性の判断事例集」(環境省判断事例集)を更新しました。

バイオマス資源も「廃棄物」に該当する場合があり、その場合は廃棄物の処理及び清掃に関する法律(廃掃法)の適用を受けることになります。廃棄物と判断されるか否かについては、昭和52年の厚生省通知(昭和52年3月26日環計第37号厚生省環境衛生局水道環境部計画課長通知) において、「廃棄物とは、占有者が自ら利用し、又は他人に有償で売却することができないために不要になった物をいい、これらに該当するか否かは、占有者の意思、その性状等を総合的に勘案すべきもの」という考え方が明確にされました(総合判断説:最高裁平成11年3月10日判決も同旨)。環境省の平成17年通知(環廃産発第050725002号、平成17年7月25日) ・平成25年通知(環廃産発第1303299号、平成25年3月29日)に、総合判断の内容について詳細に規定されています。

なお、廃掃法に違反して廃棄物を不法投棄した者は、5年以下の懲役もしくは1000万円以下の罰金か、これらの両方が科されます(廃掃法25条1項14号)。企業の場合には、3億円以下の罰金が科されます(廃掃法32条1項1号)。

環境省判断事例集のポイントは以下のとおりです。

バイオマス発電資源等に係る「木くず」について廃棄物と判断された大きなポイントとしては、「物の性状」「通常の取扱い形態」「取引価値の有無」が挙げられています(特に「取引価値の有無」を重視)。

また、「動植物性残さ」について廃棄物と判断された大きなポイントとしては、「物の性状」「通常の取扱い形態」「取引価値の有無」が挙げられています(特に「通常の取扱い形態」「取引価値の有無」を重視)。

その他詳細は、「令和3年度 バイオマス発電燃料等に関する廃棄物該当性の判断事例集」をご覧ください。

以上の判断基準・判断傾向を前提としても、廃掃法の規制対象となるかどうかについての判断は容易ではなく、特に実務上注意すべきなのは、廃棄物性の判断について都道府県や政令市の個別判断に委ねられている範囲が広いということです。実際にも、ある自治体や官庁から問題ない旨の見解が提示されたにもかかわらず、他の機関から当該見解に従った処理が違法であると判断されたケースもみられます。

そのため、最新のガイドライン・通知や規制動向・裁判例も踏まえて慎重に検討したうえで、あまりに積極的になりすぎないようにする一方で、あまりに消極的にもなりすぎないように、必要に応じて適切に弁護士その他の専門家の意見を踏まえて対応することが必要となります。

(参考資料)

2008年の労働基準法の改正により、1ヶ月60時間を超える法定時間外労働について、60時間を超える部分の割増率が(従前の「25%以上」から)「50%以上」に引き上げられ(労基法37条1項但書)、大企業においては同規定が2010年4月から適用されています。中小企業については、同規定の適用が猶予されていましたが、2023年4月1日から中小企業を含めた全企業に同規定が適用されることになります。

同規定の適用にかかるポイントは以下のとおりです。

また、同規定の適用に伴い、中小企業は、1ヶ月60時間を超える法定時間外労働が発生すると見込まれる場合には、以下の対応をとる必要があります。

オブ・カウンセル 荒関 哲也

上場会社から支払を受ける配当については、株式保有割合が3%未満の個人(以下「小口株主」といいます。)については、総合課税の対象外とすることができる特例が設けられています。

すなわち、金融所得一体課税(利子、配当、株式譲渡益等の金融所得を他の所得と分離し、同一の低い比例税率で課税する)の方向から、そうした小口株主については、上場会社からの配当を、総合課税の対象としないで、①税率20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の源泉徴収のみで申告を不要とする方法、又は、②申告して上場株式等の譲渡損失などとの損益通算のメリットを享受しつつ20.315%(前同)の分離課税とする方法が認められています。

これに対し、株式保有割合が3%以上の個人(以下「大口株主」といいます。)が保有する株式については、会社の経営に参画する持分としての事業参加的な性格が強いことから、その配当も金融所得として分離課税とすることは必ずしも適当でないとの考え方から、事業所得とのバランスを踏まえ、総合課税の対象とされています。総合課税の対象とされると、累進課税となりますので、最高49.44%の税率(地方税を含み、配当控除後)で課税されることとなります。

以上に関し、会計検査院からの指摘で、個人としては株式保有割合が3%未満にとどめつつ、自己の資産管理会社の保有分を合わせると3%以上となる例が見受けられ、個人で3%以上保有している大口株主との間での課税の公平性が保たれていないとされたことから、令和4年税制改正で、大口株主の判定につき改正がなされています。

すなわち、配当の支払を受ける個人の保有する株式数と、その者を判定の基礎となる株主として選定した場合に同族会社に該当する法人が保有する株式数を合算して3%以上となる場合には、その個人が支払を受ける配当が総合課税の対象とされることとなりました(租税特別措置法8条の4)。

これにより、資産管理会社に上場株式を持たせることにより自己が大口株主となることを避けることはできなくなりました。この改正は、令和5年10月1日以後に支払を受けるべき配当について適用されます。

パートナー 東山 敏丈

パートナー 川村 宜志

パートナー 猿倉 健司

アソシエイト 椙村 昂平

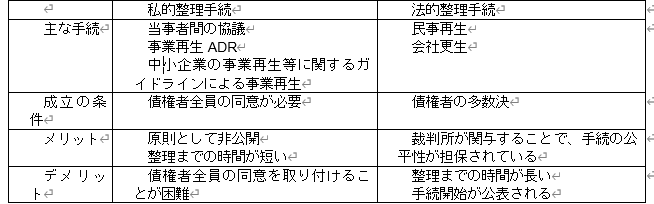

令和4年10月4日、日本政府は、「我が国企業が事業再構築を容易に行うため、債権者の全員同意を求めず、債権者の多数決決議と裁判所の認可により私的整理(債務整理)ができるよう、事業再構築のための私的整理円滑化法案について、次期通常国会に提出することを検討する」と発表した((「新しい資本主義のグランドデザイン及び実行計画」の実施についての総合経済対策の重点事項3頁))。

このような事業再構築が検討された背景には、コロナ禍における日本企業の債務増加問題があ る。日本企業の債務残高がコロナ禍前に比べ70兆円以上増加していることに加え、債務の過剰感があると回答した企業のうち、債務が事業再構築の足かせになっていると回答した企業の割合が、大企業で32.3%、中小企業で34.5%にのぼったという事情がある。このような状況下で、コロナ禍の収束が長引いた場合に事業再生を検討する可能性があると答えた企業に対し、事業再生を検討する上で最も重視する点を聞いたところ、手続が現在の事業・取引に影響を与えないこと(45.2%)、手続が簡潔で長期間を要しないこと(30.9%)、とのことであった。そこで、コロナ後に向けた我が国企業の事業再構築を容易なものにするための新たな法制度について、国会への早期の提出を検討することとなった((新しい資本主義のグランドデザイン及び実行計画~人・技術・スタートアップへの投資の実現~18頁))。

現行の再生手続としては、私的整理手続と法的整理手続の2つがある((日本経済新聞「「コロナ後」再生へ私的整理素早く 債権者の多数決で」))。

経済的に窮境に陥るおそれのある事業者が、主務大臣の指定を受けた第三者機関の関与の下で、収益性向上のための事業活動に必要な債務の整理について、対象となる債権者(注:私的整理円滑化法案の手続により権利変更の対象となる債権(=対象債権)を有する者)の多数の同意を得、かつ、裁判所の認可を受けた再構築計画(事業再構築に関する条項を定めた計画)を定める手続について定め、当該事業者の事業再構築を円滑化すること。

「事業再構築」とは、新分野展開、業態転換、事業構造の変更その他の収益性の向上のための事業活動及びこれに必要な債務整理を行うことをいう。

事業再構築の際に行う事業活動の具体的な内容としては、以下のものが想定されている。

「対象債権」とは、私的整理円滑化法制度の手続により権利変更の対象となりうる債権のうち、事業再構築のために弁済することが必要なものとして一定の基準に該当するもの等を除く全ての債権をいう。

私的整理円滑化法案は、対象債権者の多数決で再構築計画案が可決された場合、裁判所が最終的に再構築計画案を認可するか判断するというものである。対象債権者が可決した再構築計画案について、裁判所が不認可とした場合には、債権者間の利害関係の不一致が顕在化するため、再生手続ではなく、破産の申し立てなど次のフェーズに進みやすくなることが予想される 。そのため、対象債権者の多数決で可決されるとはいえ、債権者全員の同意や認可の見込みがない場合において私的整理を行うことは慎重に検討する必要がある。

※ 参考資料

2022年10月17日、インドネシアで個人情報保護法(以下「PDPA」)が公布・施行されました。

PDPAでは、インドネシア国内において法的効果が生じる場合や、インドネシア国外のインドネシア国民に対して法的効果が生じる場合には、インドネシア国外の個人、公的機関及び国際機関に対しても域外適用されると規定されています。当該規定は、GDPR等における域外適用の規定よりも広範な規定ぶりとなっているため、域外適用の有無には注意が必要です。

また、PDPAには、個人データの越境移転規制が存在し、(1)移転先の国がPDPAと同じかそれ以上の水準の個人情報保護法制を有している場合、(2)((1)を満たさない場合)十分かつ拘束力のある個人情報保護を確保する場合、(3)((1)(2)を満たさない場合)データ主体の同意を得た場合に越境移転が可能とされています。越境移転についての詳細は政府規則で定められる予定です。

PDPAには施行後2年間の猶予期間がありますので、PDPAの適用を受ける企業は、2024年10月までに対応を行う必要があります。

2022年6月17日に公布された改正電気通信事業法の施行日が2023年6月16日と定められました。また、電気通信事業法施行規則等の一部を改正する省令案が公表され、パブリックコメント手続に付されました。なお、同手続は2022年10月26日に終了しました。

同改正により、一定以上の規模の電気通信事業者に、特定利用者情報(通信の秘密に該当する情報や利用者を識別することができる情報)を適正に取り扱うための義務が規定されたほか、利用者の端末等から当該利用者に関する情報を外部に送信させる場合に、一定の事項を利用者に通知し、または容易に知りうる状態に置く義務が規定されました。

後者の義務は、電気通信事業者として登録や届出をしている事業者のみならず、従来「電気通信事業者」から除外されていた第三号事業(SNS、オンライン情報提供サービス等)を営む事業者も対象となりうるため、対応の要否については注意が必要です。

2022年10月13日、個人情報保護委員会がデータマッピング・ツールキットを公表しました。データマッピングとは、事業者が取り扱うデータを事業者全体で整理して、取扱状況等を可視化することを指します。通則ガイドラインにおいて、組織的安全管理措置の一環として「個人データの取扱状況を確認する手段の整備」が義務づけられておりますが、データマッピングはこの「手段」と位置づけることができます。

すでに「個人データ管理台帳」等を整備されてきた事業者も多いところですが、これを整備していない事業者においては、「台帳」のひな形が手に入らなかったり作成方法が分からなかったりする悩みがありました。今回のツールキットの公表により、作成方法の解説付きでひな形が公開されましたので、データマッピングを行って「個人データの取扱状況を確認する手段の整備」を適切に講ずることが期待されます。

パートナー 山内 大将

スペシャル・カウンセル 薬師寺 怜

シニア・アソシエイト 辻 晃平

アメリカにおいて、本年9月15日及び10月7日、それぞれ、ロシア・ベラルーシ及び中国に対する輸出規制の強化を目的とした輸出管理規則(EAR)に関する新たな連邦規則が発効しました。アメリカの輸出規制は、アメリカからの輸出だけではなくアメリカ原産貨物や技術が日本から再び輸出される場合にも適用があります。近時、経済安全保障は日本企業にとって重要性を増しており、本年9月にジェトロが実施したアンケートでは回答企業の約8割が経営課題として認識していると回答しています。米中対立やロシアのウクライナ侵攻を受けて、国内外の経済安全保障は流動的となっており、その動向を注視していく必要があります。今回のアメリカにおける対ロシア・ベラルーシ及び対中国の輸出管理規則の概要は以下のとおりです。

2022年2月にロシアがウクライナに侵攻して以来、アメリカの商務省産業安全保障局(BIS)は、EARの改正に関する連邦規則を都度制定し、ロシア及びベラルーシを対象とする輸出規制(具体的には、BISが管理する規制品目リスト(通称CCL)に該当する米国製品(兵器開発等に転用可能な品目等)の輸出等の制限やBISが指定する特定の事業者に対する輸出等の制限など)を強化してきましたが、2022年9月16日、BISは、EARを改正する新たな連邦規則(2022年9月15日発効)を発表し、両国への輸出規制をさらに強化しました。この新規則の主な内容は以下のとおりです。

2022年10月13日、BISは、EARを改正する2つの連邦規則(発効日は同月7日)を発表し(規則①:追加的な輸出規制の実施、規則②:未検証エンドユーザーリストの改訂)、同月28日にこれらの新規則に関するFAQを含む情報提供ページを公開しました。これらの新規則は、中国が高度なコンピューティングチップを入手し、スーパーコンピュータを開発・維持し、高度な半導体を製造する能力を制限することを目的としており、以下の規制を含んでいます。